Como saber se usaram o seu CPF (e o de um familiar idoso)

Vazamentos de dados viraram rotina, e com eles cresceu um medo legítimo: será que usaram o meu CPF? Ou, o que preocupa ainda mais quem cuida de pais e avós: será que usaram o CPF da minha mãe, do meu pai idoso, para abrir conta ou fazer empréstimo?

A boa notícia é que existe um método gratuito e oficial para tirar essa dúvida a limpo, usando os relatórios do Banco Central. Este artigo mostra como fazer esse raio-X passo a passo, com atenção especial à proteção de pessoas idosas, e explica o que fazer se você encontrar algo que não reconhece. É informação para agir com clareza — sem pânico, mas sem deixar passar.

Sinais de que o seu CPF pode ter sido usado por terceiros

Nem sempre a fraude é óbvia. Alguns sinais que merecem investigação:

- Cobranças ou faturas de bancos e financeiras com os quais você não se relaciona.

- Descontos estranhos no salário, na aposentadoria ou no benefício — especialmente empréstimos consignados que você não contratou.

- Crédito negado sem explicação, como se você já estivesse muito endividado.

- Mensagens de “boas-vindas” de instituições em que você não abriu conta.

- Ligações de cobrança sobre dívidas que você não reconhece.

No caso de pessoas idosas, o alerta costuma vir da família: um filho percebe que a aposentadoria do pai está vindo menor, investiga e descobre um empréstimo consignado que ninguém autorizou.

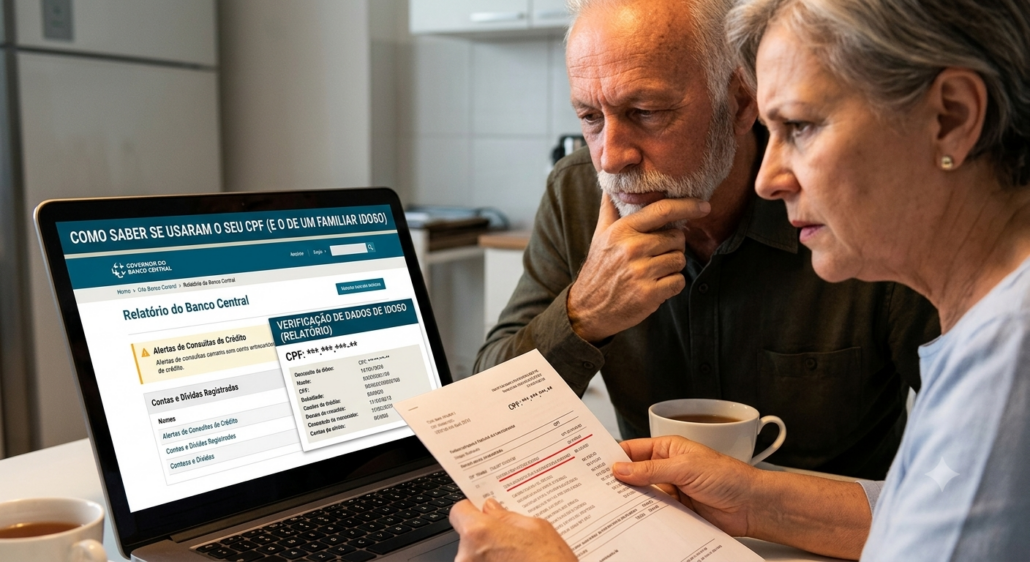

O método gratuito: SCR + CCS + Chaves Pix no Registrato

A ferramenta certa para investigar o uso do CPF é o Registrato, o serviço gratuito do Banco Central. O segredo é usar três relatórios em conjunto — a maioria das pessoas só olha um e perde parte do quadro.

- CCS (Contas e Relacionamentos): mostra em quais instituições existe conta ou vínculo no seu nome. É aqui que aparece uma conta aberta sem a sua autorização.

- SCR (Empréstimos e Financiamentos): mostra as operações de crédito no seu nome — é onde surge um empréstimo que você não fez.

- Chaves Pix: mostra as chaves cadastradas no seu documento — uma chave desconhecida pode indicar conta fraudulenta.

Lidos juntos, esses três relatórios formam um raio-X do que foi feito com o seu CPF no sistema financeiro. Para acessar:

- Entre no portal Meu BC (meubc.bcb.gov.br), no site oficial do Banco Central.

- Faça login com a conta Gov.br (nível Prata ou Ouro, com verificação em duas etapas).

- Emita os relatórios de CCS, SCR e Chaves Pix e confira cada um.

Segurança em primeiro lugar. O acesso é só pelos canais oficiais do Banco Central. Desconfie de sites, aplicativos e mensagens que prometem “consultar seu CPF” fora do ambiente oficial — é isca de golpe. O Banco Central nunca pede senha ou código por telefone, e-mail ou mensagem.

Atenção redobrada com pais e avós idosos

A lei brasileira reconhece a vulnerabilidade acentuada da pessoa idosa. O Estatuto da Pessoa Idosa (Lei nº 10.741/2003) e o Código de Defesa do Consumidor, somados, criam a figura da hipervulnerabilidade — e os fraudadores sabem disso. Idosos são alvos preferenciais de golpes de consignado, de falso funcionário de banco e de uso indevido de dados.

Por isso, checar o Registrato de um familiar idoso periodicamente é um cuidado que vale a pena. Alguns pontos práticos:

- A conta Gov.br é pessoal. Para consultar o Registrato de outra pessoa, é preciso usar a conta Gov.br dela, com o consentimento e a participação dela. Ajudar um pai idoso a acessar os próprios dados é diferente de acessar dados de terceiros sem base legal — que tem limites.

- Situações de curatela ou incapacidade seguem regras próprias; nesses casos, vale buscar orientação sobre a forma correta de representar a pessoa.

- Sinais de alerta em idosos: benefício vindo menor, cartões que a pessoa não reconhece, ligações frequentes de “bancos”, visitas de “consultores”.

Encontrei algo que não reconheço — e agora?

Se o raio-X revelou uma conta, um empréstimo ou uma chave que você (ou seu familiar) não reconhece, o caminho é agir com método:

- Não pague nem valide a operação por impulso. Pagar sem contestar pode ser lido como reconhecimento da dívida.

- Conteste por escrito na instituição responsável e guarde o protocolo.

- Registre boletim de ocorrência, sobretudo em casos de fraude.

- Reclame no Banco Central e no consumidor.gov.br, guardando os protocolos.

Para os cenários específicos, temos guias dedicados: veja o passo a passo sobre o que fazer com um empréstimo que você não reconhece e o artigo sobre chave Pix que você não reconhece.

Boletim de ocorrência, reclamação no BC e quando ir à Justiça

O boletim de ocorrência documenta a fraude e é uma peça importante — tanto para a instituição quanto para eventual processo. A reclamação no Banco Central e no consumidor.gov.br aciona a via administrativa e cria rastro documental.

Se a instituição não corrige, se o nome foi negativado ou se há descontos indevidos que não param, a via judicial passa a ser uma alternativa. Nesses casos, discute-se a responsabilidade da instituição pela fraude — e, quando a vítima é idosa, a proteção legal reforçada costuma pesar na análise. Não há garantia de resultado: os tribunais decidem caso a caso, conforme as provas. Mas fraudes contra idosos, especialmente com empréstimo consignado não autorizado, são situações em que a Justiça tem reconhecido direitos, a depender das circunstâncias.

Como se proteger daqui pra frente (sem cair em golpes)

- Monitore periodicamente o Registrato — a consulta é gratuita. Um check-up a cada poucos meses ajuda a detectar problemas cedo.

- Ative alertas de movimentação nos aplicativos dos bancos que você usa.

- Nunca informe senha, código de verificação ou dados a quem liga se dizendo do banco. O contato legítimo não pede isso.

- Oriente os familiares idosos a desconfiar de ofertas de empréstimo por telefone e a nunca autorizar nada por pressão.

- Cuidado com “monitoramento de CPF” pago que promete o que o Registrato já faz de graça.

Perguntas frequentes

Como descubro se abriram uma conta no meu nome? Pelo relatório de Contas e Relacionamentos (CCS) do Registrato, que mostra em quais instituições existe vínculo no seu nome.

E se usaram o CPF do meu pai idoso? O método é o mesmo — SCR, CCS e Chaves Pix. A lei dá proteção reforçada ao idoso, o que costuma pesar caso seja preciso buscar reparação.

Consigo acessar o Registrato pelo meu pai? O acesso é feito com a conta Gov.br da própria pessoa, com a participação dela. Situações de curatela ou incapacidade têm regras próprias — vale buscar orientação.

O que fazer ao encontrar uma fraude? Contestar por escrito na instituição, registrar boletim de ocorrência e reclamar no Banco Central. Guarde todos os protocolos.

Monitorar o CPF custa dinheiro? No Registrato, a consulta é gratuita. Desconfie de serviços que cobram para fazer o que o Banco Central oferece sem custo.

Resumo prático

- Para saber se usaram o seu CPF, use três relatórios do Registrato juntos: CCS, SCR e Chaves Pix.

- O acesso é gratuito, pela conta Gov.br, no portal Meu BC.

- Idosos exigem atenção redobrada — a lei reconhece a hipervulnerabilidade, e os golpistas os têm como alvo.

- Encontrou algo? Não valide, conteste por escrito, registre B.O. e reclame no BC.

- Monitore periodicamente e cuidado com golpes que usam o próprio tema como isca.

Quando procurar orientação jurídica

Descobrir que usaram o seu CPF — ou o de um pai idoso — assusta, mas o susto não deve virar paralisia nem decisão precipitada. Alguns casos se resolvem na via administrativa; outros, sobretudo quando há empréstimo consignado não autorizado contra idoso ou negativação indevida, pedem uma resposta mais firme.

Se você identificou uma fraude contra você ou contra um familiar idoso, um advogado pode analisar os documentos e avaliar as medidas cabíveis no caso concreto. A orientação adequada, no tempo certo, ajuda a proteger o patrimônio e a evitar prejuízos maiores.

Este conteúdo tem finalidade informativa e educativa e não substitui a consulta a um advogado. As formas de acesso ao Registrato e as regras aplicáveis podem ser alteradas; consulte os canais oficiais do Banco Central. Cada situação depende da análise individual dos documentos e das circunstâncias.