Empréstimo que não reconheço no meu nome: o que fazer (passo a passo)

Você abriu o relatório do Registrato para conferir a sua vida financeira e encontrou um empréstimo que nunca fez. Ou percebeu um desconto estranho no seu benefício, foi checar e lá estava: uma operação de crédito em seu nome que você não reconhece. O coração dispara e vem a pergunta imediata: vou ter que pagar por isso?

Respire. Este artigo explica, sem enrolação, o que esse registro significa, por que uma promessa muito comum na internet é falsa e — o mais importante — qual é o passo a passo real para contestar, com os prazos e os canais certos. É informação para você agir com segurança, não para se desesperar.

Primeiro: o que esse registro realmente significa

Encontrar uma operação no Registrato não é o mesmo que ter uma dívida legítima e exigível contra você. O Registrato exibe o que a instituição financeira reportou ao Banco Central. Se um terceiro contratou um empréstimo usando o seu nome, esse empréstimo vai aparecer — mas isso não torna a dívida sua de direito. Aparecer no relatório é o ponto de partida da investigação, não a palavra final.

Também vale separar dois cenários que costumam se confundir:

- Empréstimo fraudulento: contratado por um terceiro que usou seus dados. Você nunca pediu, nunca recebeu o dinheiro.

- Desconto ou cobrança indevida: uma operação que existe, mas com valor, parcela ou condição que você contesta.

Os caminhos se parecem, mas as provas e os argumentos mudam. Por isso é importante identificar em qual situação você está antes de agir.

A verdade sobre “limpar o nome do Registrato” (por que é impossível)

Se você pesquisou sobre o tema, provavelmente encontrou títulos como “como limpar seu nome do Registrato de vez” ou “como tirar a dívida do Banco Central”. Precisamos ser diretos: isso é uma promessa falsa.

O Banco Central não insere nem remove informações no Registrato. Ele apenas exibe os dados que as instituições financeiras reportam. Quem incluiu o registro foi a instituição — e só ela pode corrigi-lo. Não existe um botão de “apagar” no Banco Central, nem serviço que “limpe” o seu Registrato mediante pagamento.

Entender isso muda tudo. Significa que a sua energia não deve ir para tentar “remover o dado do BC”, e sim para o caminho que funciona: contestar junto à instituição que registrou e, se necessário, escalar para os órgãos reguladores e para a Justiça. É exatamente esse caminho que detalhamos a seguir.

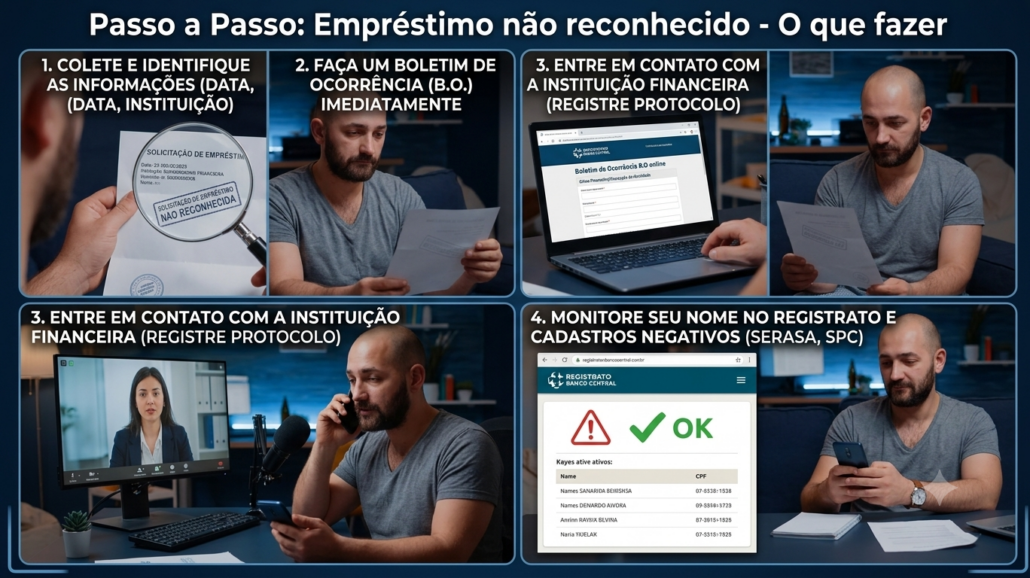

Passo 1 — Reúna as provas e conteste por escrito na instituição

O primeiro movimento é formalizar a contestação junto à instituição que consta como responsável pela operação.

Antes, reúna o que puder: o relatório do Registrato onde a operação aparece, seus documentos pessoais, comprovantes de que você não recebeu o dinheiro e qualquer registro de contato com golpistas, se houve.

Depois, conteste por escrito — pelo aplicativo, pelo chat da instituição, por e-mail ou pela área logada — deixando claro que você não reconhece aquela operação. Peça a apuração e a correção. E guarde o protocolo e todos os comprovantes desse contato. Esse registro é a sua prova de que agiu, e ele fará diferença mais adiante.

Passo 2 — Se envolveu Pix, use o MED (e corra contra o relógio)

Se a fraude envolveu transferências por Pix, existe uma ferramenta específica: o Mecanismo Especial de Devolução (MED), criado pelo Banco Central para casos de fundada suspeita de fraude.

Você aciona o MED no seu próprio banco, em geral em até 80 dias da transação. Mas há um detalhe decisivo: o MED só consegue devolver o que ainda estiver na conta de destino. Golpistas espalham o dinheiro em minutos. Por isso, o pedido deve ser feito nas primeiras horas, não nos últimos dias do prazo.

Uma limitação importante: o MED cobre Pix. Transferências por TED ou operações de crédito contratadas fraudulentamente seguem outro caminho — a contestação na instituição e, se preciso, a via judicial.

Passo 3 — Reclame no Banco Central e no consumidor.gov.br

Se a instituição não resolver ou demorar, escale para os canais oficiais:

- Banco Central: registre uma reclamação contra a instituição pelo portal do BC. Isso aciona o poder de fiscalização do regulador.

- consumidor.gov.br: plataforma pública que conecta você diretamente à empresa, com prazo de resposta e histórico registrado.

Esses canais aumentam a pressão institucional e criam um rastro documental valioso — que mostra que você buscou a solução administrativa antes de qualquer medida judicial.

Vale também registrar um boletim de ocorrência, especialmente em casos de fraude. Ele documenta o crime e costuma ser útil tanto na esfera administrativa quanto na judicial.

Passo 4 — Quando levar à Justiça (e o que costuma decidir)

Se a cobrança persiste, se o seu nome foi negativado ou se a instituição se recusa a corrigir, a via judicial passa a ser uma alternativa concreta.

Nesses processos, discute-se a responsabilidade da instituição financeira pela fraude. A relação é de consumo, e a responsabilidade do banco é objetiva (art. 14 do Código de Defesa do Consumidor e Súmula 479 do STJ). Isso não significa vitória automática: os tribunais analisam, caso a caso, se houve falha de segurança e qual foi a conduta de cada parte. Em situações de fraude bancária, a Justiça tem reconhecido o direito à declaração de inexistência da dívida e, a depender das provas e das circunstâncias, à reparação de danos — sempre conforme o caso concreto.

O ponto central é este: o que decide esses processos é a prova. Quanto mais organizado o seu material — contestação protocolada, boletim de ocorrência, reclamações administravas, relatório do Registrato —, mais sólida fica a sua posição.

Documentos que costumam ser importantes

Reúna e guarde:

- O relatório do Registrato (SCR) onde a operação aparece.

- Boletim de ocorrência, com narrativa detalhada e datada.

- Protocolos e comprovantes da contestação feita à instituição.

- Protocolos da reclamação no Banco Central e no consumidor.gov.br, com as respostas.

- Extratos que mostrem que você não recebeu o valor do empréstimo.

- Conversas com golpistas, se houve (exportadas, não apenas em prints).

- Comprovantes de descontos indevidos em conta ou benefício.

Erros comuns que podem prejudicar a vítima

- Demorar para agir. No caso de Pix, cada hora reduz a chance de recuperação. Registre o MED e o boletim de ocorrência o quanto antes.

- Só reclamar por telefone. Ligação sem protocolo não deixa rastro. Formalize sempre por escrito e guarde o comprovante.

- Acreditar em quem promete “limpar seu nome” mediante pagamento. Não existe. Muitas vezes, a vítima de um golpe acaba sendo vítima de um segundo, agora do “recuperador”.

- Continuar pagando parcelas sem contestar. Pagar sem ressalva pode ser interpretado como reconhecimento da dívida. Conteste antes.

- Assumir que todo registro estranho é fraude. Pode ser homônimo ou erro. Investigar antes evita desgaste desnecessário.

Perguntas frequentes

O Banco Central pode tirar o empréstimo do meu nome? Não. O Banco Central apenas exibe o que as instituições reportam. Só a instituição que registrou a operação pode corrigi-la.

Preciso pagar um empréstimo que eu não fiz? Um empréstimo fraudulento pode ser contestado. Se ficar demonstrado que você não contratou nem recebeu o valor, a tendência é que a dívida seja reconhecida como inexistente — mas a análise depende das provas do caso concreto.

Qual o prazo para contestar um Pix pelo MED? O MED costuma ter prazo de até 80 dias da transação, mas as primeiras horas são decisivas, porque só é possível devolver o que ainda estiver na conta de destino.

Vale a pena registrar boletim de ocorrência? Sim. Ele documenta a fraude e costuma ser útil nas esferas administrativa e judicial.

Posso ter direito a indenização? Em alguns casos os tribunais reconhecem a reparação de danos, a depender das provas e das circunstâncias. Não há garantia automática; cada caso é analisado individualmente.

Resumo prático

- Encontrar a operação no Registrato não torna a dívida legítima; é o início da investigação.

- Ninguém “limpa” o seu Registrato: só a instituição que registrou pode corrigir.

- Passo a passo: contestar por escrito na instituição → usar o MED se houve Pix → reclamar no BC e no consumidor.gov.br → Justiça se persistir.

- Prova é tudo. Protocole tudo e guarde os comprovantes.

- Cuidado com quem promete resultado ou pagamento antecipado para “resolver”.

Quando procurar orientação jurídica

Nem toda situação exige um processo, e é honesto dizer isso. Mas quando a instituição não corrige o problema, quando há negativação, quando o valor é expressivo ou quando a vítima é uma pessoa idosa, uma avaliação profissional pode fazer diferença.

Se você contestou e a instituição não resolveu, um advogado pode analisar os documentos e avaliar as medidas cabíveis no seu caso concreto. Um advogado não promete resultado — analisa as provas, mede a viabilidade e orienta o próximo passo com franqueza.

Este conteúdo tem finalidade informativa e educativa e não substitui a consulta a um advogado. As decisões judiciais mencionadas ilustram o entendimento dos tribunais e não garantem desfecho idêntico em outros casos. As regras e prazos citados (como os do MED) podem ser alterados; confira sempre os canais oficiais do Banco Central. Cada situação depende da análise individual dos documentos e das circunstâncias.

? Significado, exemplos e o que fazer em 2026")

")