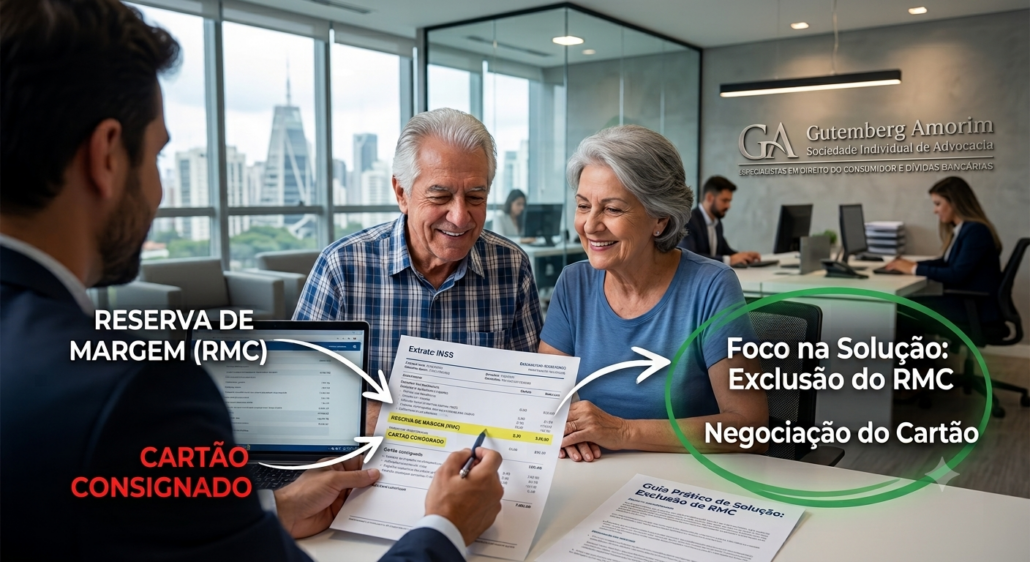

Cartão consignado e reserva de margem: como identificar no extrato

Existe um tipo de desconto que assusta pela persistência: você paga, paga, paga — e o saldo devedor não diminui. Muitos aposentados acham que têm um “empréstimo eterno”. Na maioria das vezes, não é empréstimo comum: é um cartão de crédito consignado ligado a uma reserva de margem consignável (RMC). Entender essa diferença é o primeiro passo para retomar o controle.

Este artigo explica, sem juridiquês, o que é o cartão consignado, o que é a RMC (e a sua “prima”, a RCC), como identificar tudo isso no seu extrato e quais caminhos existem quando o desconto foi contratado de forma confusa ou sem que você entendesse.

Empréstimo consignado x cartão consignado: por que a diferença muda tudo

No empréstimo consignado tradicional, você contrata um valor, ele é dividido em um número fixo de parcelas, e quando a última parcela é paga, acabou. É previsível.

No cartão de crédito consignado, a lógica é outra. Você recebe um cartão, e o que é descontado do benefício todo mês é apenas o valor mínimo da fatura. Como em qualquer cartão de crédito, pagar só o mínimo faz o saldo restante ser rolado com juros. O resultado é um desconto mensal que se arrasta por anos, sem quitar a dívida.

Para viabilizar esse desconto automático, o banco cria uma reserva de margem consignável (RMC): uma parte da sua margem fica “reservada” para o cartão. Existe também a RCC (Reserva de Cartão Consignado de Benefício), ligada ao cartão consignado de benefício. Os nomes mudam, mas o efeito prático é parecido: um desconto contínuo amarrado ao seu benefício.

O problema surge quando o idoso contratou achando que era um empréstimo comum — e só percebe anos depois que pagou muito e ainda “deve”.

O que mudou em 2026 e por que isso ajuda você a identificar irregularidades

As regras do consignado do INSS foram ajustadas em 2026. A margem consignável total passou de 45% para 40% da renda, com trajetória de redução até 30% em 2031. Dentro dessa margem, o cartão de crédito consignado e o cartão consignado de benefício passaram a ocupar espaço, cada um limitado a até 5% da renda.

Isso é útil como referência: se você somar os descontos e perceber que os cartões consomem uma fatia relevante do benefício, ou que há mais de um cartão ativo, vale investigar. Conhecer o limite ajuda a enxergar quando algo fugiu do padrão.

Como identificar o cartão consignado e a RMC no seu extrato

A investigação é detalhista, mas qualquer pessoa consegue fazer com paciência. Procure por estes sinais:

- No extrato de pagamento do benefício, observe se há uma rubrica com termos como “RMC”, “RCC”, “reserva de margem”, “cartão consignado” ou “cartão de benefício”. Esses termos denunciam que o desconto não é de um empréstimo comum.

- No Meu INSS, consulte o extrato de empréstimos consignados. Ali costuma aparecer a distinção entre empréstimo e cartão, além do banco responsável.

- Verifique se o valor descontado é sempre o mesmo há muito tempo e se o saldo devedor não diminui — sinal clássico de pagamento de mínimo de fatura.

- Cheque se você recebeu um cartão físico ou se em algum momento apareceu um valor “sacado” na sua conta que você não pediu (muitos cartões são vendidos com um “saque complementar”).

Reunir essas informações transforma a confusão em um retrato claro do que está acontecendo.

O que analisamos em casos como esse. Verificamos a natureza do produto (empréstimo, cartão consignado, RMC/RCC), como foi a contratação, se houve informação adequada, se o consumidor recebeu e usou o cartão, o histórico de descontos e quanto já foi pago em relação ao valor originalmente disponibilizado. Esses pontos definem a estratégia.

O que os tribunais têm entendido sobre a RMC

Este é um tema em que a Justiça brasileira tem se debruçado com frequência, especialmente em casos de idosos. De modo geral, e sempre a depender das provas, os tribunais têm reprovado situações em que:

- O consumidor contratou um cartão consignado acreditando ser um empréstimo comum, sem informação clara.

- Houve venda casada ou oferta confusa que induziu o idoso a erro.

- O desconto se perpetuou de forma que o total pago superou, e muito, o valor efetivamente recebido.

Nessas hipóteses, dependendo do caso, a Justiça tem admitido medidas como a revisão do contrato, a conversão do cartão em empréstimo consignado comum (com parcelas fixas e fim definido) e, em situações de vício grave, a declaração de nulidade com devolução de valores. Isso não é automático nem vale para todo caso — depende de demonstrar como foi a contratação e o impacto no consumidor.

A relação é de consumo, regida pelo CDC, e a proteção especial ao idoso reforça a análise quando há indícios de abuso.

Exemplo hipotético

Exemplo fictício, apenas ilustrativo. Não representa caso real nem promete resultado.

Dona Iracema contratou o que achava ser um empréstimo de valor modesto. Anos depois, percebe que continua sendo descontada todo mês, o saldo não some, e no extrato aparece a sigla “RMC”. Ao consultar o Meu INSS, descobre que se trata de um cartão de crédito consignado. Como ela só pagou o mínimo por anos, o total desembolsado já superou o valor recebido. Nesse cenário, é possível discutir a forma da contratação e pleitear a revisão ou a conversão em empréstimo comum, a depender das provas.

Compare com outro caso: um aposentado que contratou conscientemente o cartão, usou o limite para compras e entende como ele funciona. Aqui não há vício na contratação, embora ainda seja possível discutir eventuais abusos de encargos. A diferença está na informação recebida e no consentimento.

Passo a passo se você suspeita de um cartão consignado indevido

- Confirme a natureza do desconto (extrato do benefício + Meu INSS). Empréstimo comum ou cartão/RMC?

- Levante o histórico: há quanto tempo desconta, quanto já foi pago, qual o saldo atual.

- Verifique se você recebeu e usou o cartão, e se houve algum “saque” que não pediu.

- Registre a contestação no INSS e junto ao banco; guarde protocolos.

- Reclame no consumidor.gov.br e, se for o caso, no Procon (assédio de crédito ao idoso).

- Busque orientação jurídica para avaliar revisão, conversão em empréstimo comum ou, em vício grave, nulidade e devolução.

- Considere bloquear novos empréstimos no Meu INSS para evitar novas contratações.

Documentos que costumam ser importantes

- Documento de identidade, CPF e comprovante de residência.

- Extrato de pagamento do benefício com a rubrica do desconto (RMC/RCC/cartão).

- Extrato de consignações do Meu INSS.

- Histórico de créditos (HISCRE) mostrando eventuais saques do cartão.

- Contrato do cartão e materiais de oferta, se disponíveis.

- Protocolos de reclamação e boletim de ocorrência (se houver suspeita de fraude).

O contrato e os materiais de oferta ajudam a demonstrar como o produto foi vendido; os extratos mostram o efeito ao longo do tempo. Juntos, eles contam a história do desconto.

Erros comuns que podem prejudicar o aposentado

- Confundir cartão consignado com empréstimo e não perceber que o saldo é rolado.

- Continuar pagando só o mínimo sem entender que isso perpetua a dívida.

- Aceitar “portabilidade” do cartão que apenas troca de banco sem resolver o problema.

- Não guardar o contrato nem os comprovantes da oferta.

- Fornecer dados a quem liga oferecendo “resolver a RMC”, o que pode ser nova fraude.

Prazos: o que observar

- Prazo para contestar: quanto antes, melhor, para interromper o acúmulo e reforçar a prova de que você não concordou com aquele produto.

- Prazo prescricional: pretensões de revisão e de devolução têm prazos que variam conforme a natureza do pedido e a data dos fatos.

- Prazo prático de prova: preserve imediatamente gravações de ofertas, mensagens e o cartão físico, se houver.

Como esses prazos dependem do caso, confirme-os diante da sua situação concreta.

Se a solução for judicial: a gratuidade da justiça

Havendo necessidade de ação, cabe avaliar a gratuidade da justiça, lembrando que ela depende de decisão judicial, pode exigir documentos e a análise de renda, patrimônio, despesas e dívidas. A declaração de hipossuficiência pode não bastar sozinha, e o indeferimento pode gerar custas.

Perguntas frequentes

Como saber se tenho um cartão consignado e não um empréstimo? Confira o extrato do benefício e o Meu INSS. Se aparecer RMC, RCC, “cartão consignado” ou “cartão de benefício”, e o saldo não diminui apesar dos descontos, provavelmente é cartão consignado.

A RMC pode ser cancelada? Depende do caso. Se a contratação foi viciada (venda como empréstimo, falta de informação), pode caber revisão, conversão em empréstimo comum ou nulidade. Se foi regular, discute-se apenas eventuais abusos.

Já paguei mais do que recebi. Tenho direito à devolução? Pode ser possível pleitear a devolução, inclusive em dobro em certas hipóteses do CDC, se demonstrada cobrança indevida. O resultado depende das provas.

O que é converter o cartão em empréstimo? É transformar aquele saldo rolado em um empréstimo com parcelas fixas e fim definido, o que costuma ser mais vantajoso do que pagar o mínimo eternamente. Depende de decisão ou de acordo.

Posso evitar novos cartões no meu benefício? Sim. O Meu INSS permite bloquear a realização de novos empréstimos consignados, o que ajuda a prevenir novas contratações indevidas.

Idoso tem proteção reforçada? O CDC e o Estatuto do Idoso reprovam práticas abusivas de crédito contra idosos, o que reforça a análise em casos de oferta confusa ou assédio.

Resumo prático

O cartão de crédito consignado e a RMC/RCC estão por trás de muitos descontos que “não terminam”, porque o pagamento do mínimo rola o saldo com juros. Identificá-los no extrato e no Meu INSS é o primeiro passo. Quando a contratação foi confusa ou vendida como empréstimo, os tribunais têm admitido revisão, conversão em empréstimo comum ou nulidade, sempre conforme as provas. Contestar cedo e guardar documentos é o que dá força ao caso.

Conclusão

Descobrir que aquele “empréstimo eterno” é, na verdade, um cartão consignado costuma ser um alívio e um susto ao mesmo tempo: alívio por entender o problema, susto por perceber quanto já foi pago. A partir do diagnóstico, existem caminhos concretos para reorganizar ou discutir essa dívida. Como cada contratação tem a sua história — quem ofereceu, o que foi informado, o que foi usado —, é a análise individual que aponta a medida mais adequada.

Se você identificou uma RMC ou um cartão consignado que não entende, comece salvando o extrato e o contrato e busque uma análise jurídica individualizada. A viabilidade de revisar, converter ou anular dependerá dos documentos, das datas e da forma como o produto foi contratado.

Aviso jurídico. Este conteúdo tem caráter exclusivamente informativo e não substitui uma análise jurídica individualizada. A aplicação da legislação pode variar conforme os fatos, os documentos, a data dos acontecimentos e o entendimento dos órgãos administrativos e judiciais.

Fontes

- Brasil. Lei nº 8.078/1990 (CDC), arts. 6º, 39, 42 e 51. Planalto. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l8078compilado.htm. Acesso em: 15 jul. 2026.

- Brasil. Lei nº 10.820/2003 — consignação em folha e em benefícios. Planalto. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/2003/l10.820.htm. Acesso em: 15 jul. 2026.

- Governo Federal / INSS. Novas regras do consignado do INSS em 2026 (margem de 40%; cartões dentro da margem, cada um até 5%). Disponível em: https://www.gov.br/inss. Acesso em: 15 jul. 2026.

- Brasil. Lei nº 10.741/2003 (Estatuto do Idoso). Planalto. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/2003/l10.741.htm. Acesso em: 15 jul. 2026.

")

")