Plano de Saúde por MEI: o “Falso Coletivo” e os Reajustes que Podem Ser Questionados (Guia 2026)

Você abriu um MEI (ou usou o CNPJ de um familiar) para conseguir um plano de saúde mais barato — e, por um tempo, funcionou. Mas aí veio o primeiro aniversário do contrato e, com ele, um reajuste que parece não ter fim: 15%, 20%, às vezes mais. De repente, aquele plano “empresarial” que era para economizar passou a subir muito mais do que subiria um plano individual comum. Se você está com o boleto na mão, sem entender por que o aumento foi tão alto, respire fundo: este guia foi escrito exatamente para o seu caso.

Vamos explicar, em linguagem simples, por que as operadoras direcionam tanta gente para os planos coletivos (inclusive via MEI), o que é o tal do “falso coletivo”, por que os reajustes desses planos costumam escapar do teto que a ANS aplica aos planos individuais, e — o mais importante — quando esse reajuste pode ser questionado. Você vai encontrar também a regra de agrupamento de contratos, os documentos que costumam ser importantes, um passo a passo, os erros mais comuns e um FAQ ao final.

Antes de continuar, um lembrete honesto: cada contrato é diferente, e nenhuma explicação de blog substitui a análise do seu caso concreto. O que este texto faz é te dar clareza para tomar uma decisão consciente.

Ao longo do texto, você vai encontrar listas e um resumo prático no final. Vamos com calma.

🔗 Leia também: este artigo faz parte de um guia maior. Se você quer entender o panorama completo dos aumentos, veja o nosso guia-pilar Reajuste Abusivo de Plano de Saúde: quando pode ser questionado e como agir.

Por que as operadoras direcionam tanta gente para o plano coletivo (e para o MEI)

Para entender o problema, primeiro é preciso entender uma diferença fundamental no mercado de planos de saúde. Existem, basicamente, dois grandes mundos:

- Planos individuais ou familiares: contratados diretamente pela pessoa física, sem intermediário. São os planos mais protegidos pela regulação.

- Planos coletivos: contratados por uma “pessoa jurídica” (uma empresa, um CNPJ, uma associação, um conselho de classe). Dividem-se em coletivo empresarial (por vínculo com uma empresa) e coletivo por adesão (por vínculo com uma entidade de classe).

Aqui está o ponto que muita gente descobre tarde demais: há anos, tornou-se cada vez mais difícil encontrar planos individuais novos à venda. Muitas operadoras simplesmente pararam de comercializar essa modalidade para novos clientes. Por quê? Porque o plano individual tem uma “trava” importante: o reajuste anual dele é limitado por um teto definido pela ANS (a Agência Nacional de Saúde Suplementar). Ou seja, a operadora não pode aumentar quanto quiser.

Já o plano coletivo não tem esse teto. O reajuste é negociado entre a operadora e a pessoa jurídica contratante, com base em critérios como a sinistralidade (a relação entre o que o grupo pagou e o que usou de atendimentos). Na teoria, isso faz sentido para uma empresa grande, com centenas de funcionários e um departamento de RH capaz de negociar de igual para igual.

O problema é quando esse modelo é oferecido para uma única pessoa — ou para uma família — por meio de um MEI ou de um CNPJ qualquer. É aí que nasce a distorção.

O “atalho” do MEI: como a economia inicial vira armadilha

A lógica vendida é sedutora: “Abra um MEI, contrate um plano empresarial e pague bem menos do que num plano individual.” E, de fato, no primeiro ano, a mensalidade costuma ser mais barata. O “preço de entrada” atrai.

Só que o coletivo empresarial contratado por um MEI, na prática, funciona como um plano de poucas vidas — muitas vezes uma ou duas pessoas. E, como veremos, os planos com poucas vidas ficam sujeitos a regras de reajuste que podem gerar aumentos bem mais agressivos do que o teto que protegeria um plano individual. A economia do começo pode se transformar, em poucos anos, num custo maior do que aquele que a pessoa fugiu lá no início.

É por isso que muitos titulares de plano por MEI se sentem “presos”: trocar de plano na idade mais avançada ou com um problema de saúde já diagnosticado costuma ser difícil, e cancelar significa ficar sem cobertura. A sensação de impotência é real — e compreensível.

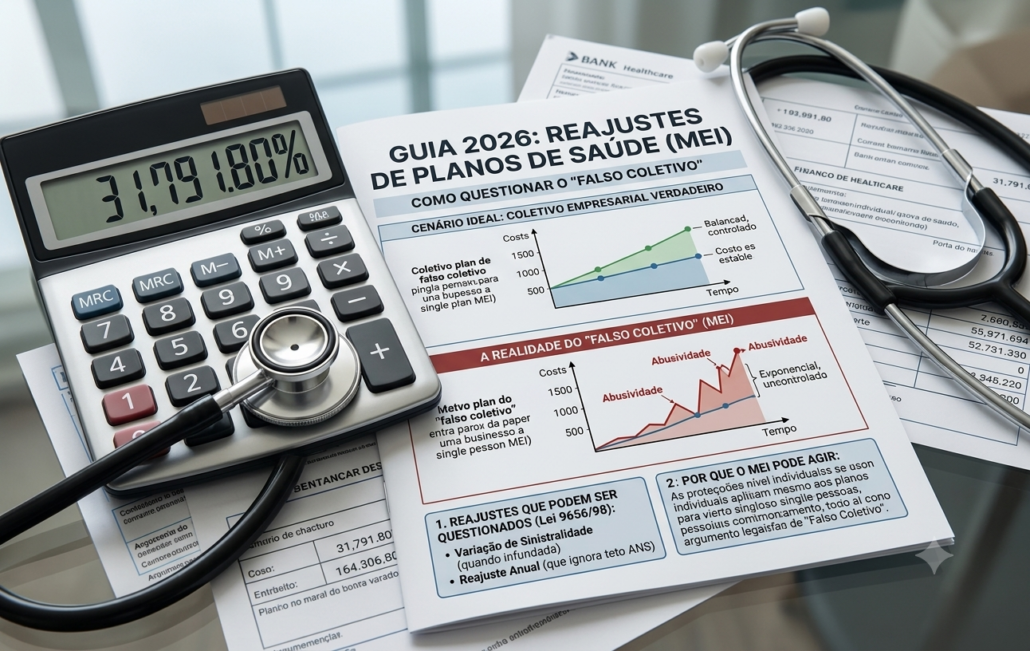

O que caracteriza um “falso coletivo”

Chegamos ao coração deste artigo. O termo “falso coletivo” (ou “falso plano coletivo”) é usado pela doutrina jurídica e por decisões de tribunais para descrever uma situação específica: um contrato que tem a roupagem formal de “coletivo empresarial”, mas que, na essência, funciona como um plano individual ou familiar.

Em outras palavras: é chamado de “coletivo”, mas de coletivo não tem quase nada. Não existe um grupo real de trabalhadores, não existe um vínculo empregatício verdadeiro por trás daquele CNPJ, não existe poder de negociação. É uma pessoa — ou uma família — usando uma “pessoa jurídica de fachada” apenas para ter acesso ao plano.

Os sinais típicos de um falso coletivo

Embora cada caso precise ser analisado individualmente, algumas características costumam aparecer nos contratos apontados como “falsos coletivos”:

- Número muito reduzido de beneficiários — muitas vezes uma, duas ou três vidas apenas.

- Beneficiários da mesma família — cônjuge, filhos, pais, todos “vinculados” à mesma empresa.

- CNPJ criado pouco antes da contratação, às vezes um MEI aberto justamente para viabilizar o plano.

- Ausência de atividade empresarial real ligada àquele plano — o CNPJ existe mais “no papel” do que na prática.

- Denominação formal de “empresarial”, mas funcionamento idêntico ao de um plano familiar.

Quando esses elementos aparecem, a discussão jurídica é a seguinte: se o contrato funciona como um plano individual/familiar, seria justo que ele escapasse das proteções que a lei reserva aos planos individuais — especialmente do teto de reajuste? Os tribunais, em diversos julgados, têm entendido que não.

O que os tribunais vêm dizendo

O Superior Tribunal de Justiça (STJ) já firmou o entendimento de que é possível, excepcionalmente, que um contrato de plano de saúde coletivo ou empresarial com número reduzido de participantes — por ter natureza de “contrato coletivo atípico” — seja tratado como plano individual ou familiar. Na prática, quando se reconhece o “falso coletivo”, aplicam-se a ele as regras protetivas da Lei nº 9.656/1998 destinadas aos planos individuais, o que inclui a submissão ao índice-teto de reajuste divulgado anualmente pela ANS, afastando-se os reajustes por sinistralidade que só seriam admissíveis em coletivos verdadeiros.

Tribunais estaduais, como o TJSP (Tribunal de Justiça de São Paulo), também têm decisões nesse sentido, aplicando aos “falsos coletivos” as limitações de reajuste próprias dos planos individuais. Em abril de 2026, veículos jurídicos noticiaram decisão que reconheceu, em um caso concreto, má-fé contratual na estruturação de um “falso coletivo”, com determinação de devolução de mensalidades cobradas a maior — um exemplo de como esses casos podem ser discutidos judicialmente.

Importante e ético: isso não significa que todo plano por MEI seja um “falso coletivo”, nem que todo reajuste será automaticamente reduzido. Também não existe garantia de resultado. O reconhecimento depende da análise das características concretas do contrato e da prova produzida. O que a jurisprudência mostra é que existe um caminho — e que a negativa da operadora não é, necessariamente, a palavra final.

💬 Ficou na dúvida se o seu plano se encaixa nisso? Cada contrato tem particularidades. [CTA — Bloco de conversão] Envie o seu contrato e os últimos boletos para uma análise de viabilidade. Um advogado pode avaliar se, no seu caso, existem elementos para questionar o reajuste. [Botão: Solicitar análise pelo WhatsApp]

A regra de agrupamento de contratos com menos de 30 vidas (RN da ANS)

Aqui entra um ponto técnico que quase ninguém conhece — mas que faz toda a diferença para quem tem plano por MEI. A própria ANS criou uma regra específica justamente porque reconheceu que os contratos coletivos com poucas vidas ficam expostos a reajustes muito instáveis.

O que diz a regra

Pela Resolução Normativa (RN) nº 309/2012 da ANS, as operadoras são obrigadas a agrupar todos os seus contratos coletivos com menos de 30 beneficiários (empresariais e por adesão) para o cálculo de um único percentual de reajuste anual. Esse conjunto é o que o mercado chama de “pool de risco” ou “agrupamento de contratos”.

Traduzindo: em vez de calcular o reajuste isoladamente para o seu contratinho de duas vidas (o que geraria variações absurdas — imagine se um dos dois beneficiários fizer uma cirurgia cara no ano), a operadora tem que juntar todos os contratos pequenos e calcular um reajuste comum para esse grupo. A ideia é diluir o risco e trazer mais equilíbrio e previsibilidade.

Alguns pontos importantes dessa regra:

- O agrupamento vale para contratos com menos de 30 vidas — exatamente a faixa em que quase todo plano por MEI se encaixa.

- O percentual calculado para o agrupamento deve ser único para todos os contratos daquele grupo, sendo vedada variação (salvo casos de subagrupamentos previstos na própria norma).

- A operadora deve divulgar o percentual e a metodologia do agrupamento, dando transparência ao cálculo.

Por que isso importa para você

Se você tem um plano por MEI e recebeu um reajuste que destoa do que foi aplicado a outros contratos pequenos da mesma operadora, ou um aumento que parece calculado “só para o seu caso” (com base na utilização da sua família), isso pode ser um indício de que a regra de agrupamento não está sendo respeitada como deveria. É um dos pontos que costuma ser analisado quando se questiona um reajuste de plano de poucas vidas.

Novamente: isso não é uma afirmação de irregularidade automática. É um sinal de alerta que merece verificação. A forma como a operadora aplicou (ou deixou de aplicar) o agrupamento é uma das peças do quebra-cabeça.

Por que os reajustes dos coletivos escapam do teto da ANS

Vamos amarrar as pontas, porque essa é a dúvida que mais aflige quem tem plano por MEI: por que meu plano sobe muito mais do que os 5% ou 6% que aparecem nas notícias?

O teto da ANS vale para os individuais — não para os coletivos

Todo ano, a ANS divulga um índice máximo de reajuste para os planos individuais e familiares regulamentados. Para ilustrar com números reais e recentes:

- No ciclo de maio de 2025 a abril de 2026, o teto autorizado para os planos individuais/familiares foi de 6,06%.

- Para o ciclo de maio de 2026 a abril de 2027, a ANS divulgou um teto ainda menor: 5,11%.

Ou seja: quem tem plano individual tem uma proteção clara — o aumento anual não pode passar desse teto.

Os planos coletivos (empresariais e por adesão) não têm esse teto. A ANS não define um percentual máximo para eles. O reajuste é definido em cada contrato, com base na sinistralidade e nas negociações entre operadora e pessoa jurídica contratante. Por isso é comum ver, no mesmo ano em que o individual sobe pouco mais de 5%, contratos coletivos subindo 10%, 15%, 20% ou mais.

O paradoxo do MEI

Aqui está o nó da questão para quem abriu MEI: você foi direcionado a um plano coletivo (porque individual “não tinha”), pagou barato no começo, mas abriu mão da proteção do teto da ANS — muitas vezes sem saber. E, como você não é uma grande empresa com poder de negociação, na prática está sozinho contra o percentual que a operadora aplica ao pool de contratos pequenos.

É exatamente esse descompasso — um contrato que funciona como individual, mas é reajustado como coletivo — que fundamenta a tese do “falso coletivo”. O argumento central é: se, na essência, o plano é individual/familiar, ele deveria receber a mesma proteção de teto que a lei dá aos individuais. Quando os tribunais acolhem essa tese, o efeito prático costuma ser a substituição do reajuste coletivo (mais alto) pelo índice-teto da ANS aplicável aos individuais para os anos discutidos.

📌 Resumindo o mecanismo: individual = tem teto da ANS (mais proteção). Coletivo = sem teto, reajuste por sinistralidade (mais liberdade para a operadora). “Falso coletivo” = tem forma de coletivo, mas funciona como individual → pode ser tratado como individual, com aplicação do teto. Tudo depende da análise do caso.

Documentos que costumam ser importantes (checklist)

Se você pretende entender melhor a sua situação — ou levá-la a uma análise profissional —, reunir a documentação certa é meio caminho andado. Embora cada caso seja único, os documentos abaixo costumam ser relevantes:

Documentos do contrato

- Contrato do plano de saúde (o instrumento assinado, com as condições gerais e a modalidade — empresarial, por adesão etc.);

- Proposta de adesão e material de venda, se você guardou;

- Cartão do beneficiário e dados do plano (nome do produto, número de registro na ANS).

Documentos financeiros (a prova do aumento)

- Boletos ou faturas dos últimos anos, para demonstrar a evolução da mensalidade;

- Comunicados de reajuste enviados pela operadora (carta, e-mail, aviso na fatura);

- Histórico de pagamentos, mostrando quanto você pagava antes e depois de cada reajuste.

Documentos do CNPJ (para caracterizar o falso coletivo)

- Cartão CNPJ / comprovante de inscrição do MEI (ou do CNPJ usado);

- Data de abertura do MEI/empresa em relação à data de contratação do plano;

- Relação de beneficiários vinculados ao contrato (quantas vidas, e o vínculo familiar entre elas).

Documentos pessoais

- Documento de identidade e CPF do titular;

- Comprovante de residência.

💬 Precisa de ajuda para organizar tudo isso? Reunir os boletos e o contrato de forma cronológica ajuda muito a visualizar o tamanho real do aumento. Envie seus documentos para uma avaliação de viabilidade do seu caso. Um advogado pode analisar a sua situação e orientar sobre os próximos passos, sem qualquer promessa de resultado. Solicitar análise pelo WhatsApp

Passo a passo para avaliar (e eventualmente questionar) o reajuste

Cada caso tem suas particularidades, mas o caminho geral costuma seguir estas etapas:

- Reúna o contrato e o histórico de boletos. Antes de tudo, monte uma linha do tempo: quanto você pagava, quanto passou a pagar a cada aniversário do contrato e qual foi o percentual de cada reajuste.

- Identifique a modalidade e o número de vidas. Confira no contrato se ele é “coletivo empresarial” ou “por adesão” e quantas pessoas estão vinculadas. Poucas vidas + CNPJ recente + beneficiários da mesma família são os sinais clássicos do “falso coletivo”.

- Compare o seu reajuste com o teto da ANS do ano. Veja qual foi o índice-teto dos planos individuais naquele ciclo e compare com o percentual que você recebeu. Uma diferença muito grande é um ponto que merece atenção.

- Peça a memória de cálculo à operadora. Você pode solicitar formalmente à operadora a justificativa técnica do reajuste e a informação sobre o agrupamento de contratos (pool de risco). A recusa em fornecer, ou uma resposta genérica, também é um dado relevante.

- Considere a via administrativa (ANS e canais de defesa do consumidor). É possível registrar reclamação na ANS e em plataformas como o consumidor.gov.br. Às vezes, a operadora revê a cobrança nessa etapa.

- Avalie a via judicial, se for o caso. Quando há elementos consistentes de “falso coletivo” e o reajuste destoa do razoável, é possível discutir judicialmente a aplicação do teto da ANS e, dependendo do caso, a devolução dos valores pagos a maior. Isso depende de análise técnica e de prova.

Esse passo a passo é uma orientação geral. A decisão sobre qual caminho seguir — e sobre a própria existência de fundamento para questionar — depende da análise individual.

Exemplos práticos

Para tornar tudo mais concreto, veja duas situações fictícias e ilustrativas (não representam casos reais nem garantem qualquer resultado):

Exemplo 1 — O MEI aberto só para o plano. Carla, 47 anos, abriu um MEI de “consultoria” há três anos exclusivamente para contratar um plano de saúde “empresarial” para ela e o marido. No primeiro ano, pagava bem menos do que num plano individual. No segundo ano, levou um reajuste de 22%; no terceiro, mais 18%. Ao organizar os boletos, percebeu que o plano quase dobrou em três anos, muito acima do teto que a ANS aplicou aos individuais nos mesmos períodos. O ponto sensível do caso costuma ser demonstrar que aquele “coletivo” de duas vidas, sem atividade empresarial real ligada ao plano, funciona como um plano familiar — o que pode abrir espaço para discutir a aplicação do teto.

Exemplo 2 — O CNPJ da família. Roberto, 60 anos, entrou como dependente no plano contratado pelo CNPJ da filha, que tem uma pequena loja. São quatro vidas, todas da mesma família. O reajuste anual veio calculado com base na “sinistralidade do grupo”, puxado para cima pelas despesas médicas do próprio Roberto. Ao verificar, a família levantou a dúvida sobre se a operadora aplicou corretamente a regra de agrupamento de contratos com menos de 30 vidas — já que o reajuste parecia individualizado, e não diluído no pool. Esse é um dos elementos que uma análise costuma examinar.

Repare que, nos dois casos, o que faz diferença não é uma “fórmula mágica”, e sim a prova documental (contrato, boletos, dados do CNPJ) e a análise correta das características do contrato.

Erros comuns que podem prejudicar o consumidor

Alguns equívocos aparecem com frequência e podem enfraquecer uma discussão legítima:

- Aceitar o reajuste sem conferir, achando que “está no contrato” e não há o que fazer. Nem sempre é assim.

- Deixar de guardar os boletos e comunicados de reajuste, perdendo a prova da evolução da mensalidade.

- Parar de pagar o plano por conta própria como forma de “protesto”. Isso pode gerar a suspensão da cobertura e enfraquecer a sua posição. Questionar não é o mesmo que deixar de pagar.

- Não guardar os dados do CNPJ (data de abertura, atividade), que são justamente o que ajuda a caracterizar o “falso coletivo”.

- Achar que já perdeu o prazo e desistir sem verificar. Existem prazos, mas eles precisam ser analisados caso a caso.

- Tentar resolver tudo sozinho num tema cheio de detalhes técnicos (RN da ANS, teto, sinistralidade), sem orientação.

Reconhecer esses erros com antecedência já ajuda a evitar prejuízos.

Quando procurar orientação jurídica

Você não é obrigado a ter um advogado para reclamar de um reajuste. Mas há situações em que uma orientação profissional costuma fazer diferença:

- Quando o reajuste do seu plano por MEI destoa muito do teto que a ANS aplica aos individuais;

- Quando você tem poucas vidas no contrato e desconfia que é um “falso coletivo”;

- Quando a operadora não fornece a memória de cálculo ou a justificativa técnica do aumento;

- Quando você quer entender se cabe devolução de valores pagos a maior nos últimos anos;

- Quando se sente inseguro para lidar sozinho com os aspectos técnicos e os prazos.

Um advogado pode analisar a viabilidade do seu caso, ajudar a reunir a prova adequada e orientar sobre o melhor caminho — administrativo ou judicial — sem que isso signifique qualquer promessa de resultado.

O que analisamos em casos como esse

Quando alguém nos procura com um caso de reajuste de plano por MEI, alguns pontos costumam ser avaliados com atenção:

- As características do contrato — modalidade, número de vidas, vínculo entre os beneficiários e a real atividade do CNPJ;

- O histórico dos reajustes — os percentuais aplicados a cada ano e a comparação com o teto da ANS;

- A aplicação (ou não) da regra de agrupamento de contratos com menos de 30 vidas;

- A transparência da operadora quanto à metodologia e à justificativa técnica do reajuste;

- A eventual caracterização do “falso coletivo” e a possibilidade de aplicação das regras dos planos individuais;

- O caminho mais adequado — administrativo ou judicial — e a possibilidade de discutir a devolução de valores.

Esse tipo de análise serve para que você entenda a sua situação com clareza antes de decidir. Não garante resultado; ajuda a decidir com informação.

Perguntas frequentes (FAQ)

- Todo plano de saúde por MEI é um “falso coletivo”? Não. O plano por MEI é, formalmente, um coletivo empresarial válido. O “falso coletivo” é uma caracterização que depende de elementos concretos — poucas vidas, beneficiários da mesma família, CNPJ sem atividade real ligada ao plano, funcionamento idêntico ao de um plano familiar. Cada contrato precisa ser analisado individualmente.

- Por que meu plano por MEI sobe mais do que os 5% ou 6% que a ANS divulga? Porque o teto anual da ANS vale para planos individuais e familiares, não para os coletivos. Os planos coletivos (inclusive os contratados por MEI) são reajustados por sinistralidade, sem teto definido pela agência. Por isso é comum ver aumentos de dois dígitos.

- O que é a regra de agrupamento de contratos com menos de 30 vidas? É uma regra da ANS (RN nº 309/2012) que obriga a operadora a juntar todos os seus contratos coletivos com menos de 30 beneficiários em um “pool de risco”, calculando um único percentual de reajuste para esse grupo. A ideia é diluir o risco e trazer mais equilíbrio ao aumento.

- Se meu plano for reconhecido como “falso coletivo”, o que muda? Quando os tribunais reconhecem o “falso coletivo”, tendem a aplicar ao contrato as regras protetivas dos planos individuais, o que inclui a limitação do reajuste ao teto da ANS. Em alguns casos, discute-se também a devolução dos valores pagos a maior. Isso depende da prova e da decisão judicial.

- Posso ser cancelado ou “punido” se questionar o reajuste? Questionar um reajuste é um direito do consumidor. O contrato tem regras próprias para cancelamento, que não se confundem com uma “retaliação” por reclamar. De todo modo, é importante continuar pagando enquanto discute, para não dar causa à suspensão da cobertura. Cada situação deve ser avaliada.

- Dá para recuperar o que paguei a mais nos anos anteriores? Em alguns casos, sim — a depender da análise do contrato, da prova dos reajustes e da decisão judicial. Não é automático, e não há garantia. É um dos pontos que uma análise de viabilidade examina.

- Preciso fechar o MEI para questionar o plano? Não necessariamente. O questionamento diz respeito à natureza e ao reajuste do contrato, e não obriga, por si só, ao encerramento do CNPJ. Essa é uma decisão que deve ser avaliada com orientação, considerando a sua situação completa.

- Vale a pena tentar sozinho na ANS ou no consumidor.gov.br antes? Pode valer, sim — às vezes a operadora revê a cobrança na via administrativa. Mas, dependendo da complexidade (especialmente na tese de “falso coletivo”), a orientação profissional ajuda a organizar a prova e a escolher o caminho mais adequado.

Resumo prático

- Muitas pessoas abrem MEI (ou usam um CNPJ familiar) para contratar um plano “empresarial” mais barato — mas acabam expostas a reajustes sem o teto que protege os planos individuais.

- O “falso coletivo” é o contrato que tem forma de coletivo, mas funciona como individual/familiar (poucas vidas, mesma família, CNPJ sem atividade real).

- O teto da ANS (6,06% em 2025/2026 e 5,11% em 2026/2027, por exemplo) vale para os individuais; os coletivos não têm teto e sobem por sinistralidade.

- A RN nº 309/2012 da ANS obriga o agrupamento de contratos com menos de 30 vidas num pool de risco, com reajuste único — uma proteção que nem sempre é aplicada como deveria.

- O STJ e tribunais como o TJSP admitem tratar o “falso coletivo” como plano individual, aplicando o teto da ANS e, em alguns casos, determinando a devolução de valores.

- Nada disso é automático: depende da análise do contrato, da prova e da decisão judicial.

Precisa de ajuda com o seu caso?

Se você abriu um MEI para pagar menos no plano de saúde e agora enfrenta reajustes que parecem não ter fim, é possível avaliar a viabilidade do seu caso com apoio profissional. Reunir o contrato, os boletos e os dados do CNPJ, e entender se existem elementos de “falso coletivo”, pode fazer diferença.

📲 Solicite uma análise do seu reajuste. Envie o seu contrato e os últimos boletos, e um advogado poderá orientar você sobre os próximos passos — com responsabilidade e sem promessas de resultado. Botão: Falar com um advogado pelo WhatsApp.

🔗 Continue lendo: para o panorama completo dos aumentos (sinistralidade, faixa etária aos 59 anos e mais), veja o guia-pilar Reajuste Abusivo de Plano de Saúde: quando pode ser questionado e como agir.

Este conteúdo tem caráter informativo e não substitui a análise individual do seu caso por um advogado. Cada situação depende da documentação e das particularidades de cada contrato.

")