Golpes digitais em 2026: como se proteger, o que fazer após cair em um golpe e quando bancos ou empresas podem ser responsabilizados

Os golpes digitais em 2026 deixaram de ser situações isoladas. Hoje, eles fazem parte de uma realidade que atinge consumidores, idosos, aposentados, servidores públicos, empresários, usuários de Pix, clientes de bancos digitais, compradores em marketplaces e pessoas que usam redes sociais todos os dias.

A sofisticação dos criminosos aumentou. Muitos golpes já não dependem apenas de mensagens mal escritas ou links suspeitos. Eles usam dados reais da vítima, simulam centrais de atendimento, imitam bancos, criam páginas quase idênticas às originais, manipulam boletos, clonam perfis e exploram o medo de perder dinheiro rapidamente.

O problema é que, depois do prejuízo, muitas vítimas não sabem o que fazer. Algumas apagam conversas. Outras demoram para comunicar o banco. Há quem pague novas “taxas” aos próprios golpistas na esperança de recuperar o valor. E também há quem entre com ação judicial sem provas mínimas, aumentando o risco de frustração.

Neste artigo, você vai entender os principais golpes digitais e financeiros em 2026, quais providências tomar imediatamente, quais provas guardar e em quais situações pode haver responsabilidade de bancos, plataformas, aplicativos ou empresas envolvidas.

A ideia é simples: informação clara, orientação segura e decisão estratégica.

O que são golpes digitais e financeiros?

Golpes digitais e financeiros são fraudes praticadas com o objetivo de obter dinheiro, dados pessoais, acesso a contas, cartões, empréstimos, limites bancários ou informações sensíveis da vítima.

Eles podem acontecer por telefone, WhatsApp, redes sociais, e-mail, SMS, aplicativos de banco, sites falsos, anúncios patrocinados, plataformas de compra e venda, boletos adulterados, centrais falsas de atendimento e até por meio de contratos fraudulentos.

Em muitos casos, o golpe mistura três elementos:

- Engenharia social: o criminoso manipula a vítima psicologicamente, usando medo, urgência, confiança ou oportunidade.

- Aparência de legitimidade: a fraude parece vir de banco, empresa conhecida, funcionário, plataforma ou pessoa confiável.

- Movimentação financeira rápida: a vítima faz Pix, paga boleto, fornece senha, autoriza acesso remoto, confirma dados ou permite operação bancária.

É importante entender que nem todo golpe gera automaticamente dever de indenização. A análise jurídica depende das provas, do comportamento da vítima, da atuação do banco, da participação de empresas envolvidas e da existência de falha na prestação do serviço.

Ainda assim, a legislação brasileira protege o consumidor contra falhas de segurança, informações insuficientes e defeitos na prestação de serviços. No campo bancário, a discussão costuma envolver responsabilidade objetiva, dever de segurança, boa-fé, risco da atividade e análise de movimentações incompatíveis com o perfil do cliente.

Por que os golpes digitais cresceram em 2026?

O crescimento dos golpes digitais está ligado à digitalização da vida financeira. Hoje, a maior parte das decisões patrimoniais acontece pelo celular: Pix, empréstimos, cartões, investimentos, compras, boletos, renegociações, portabilidades e atendimentos bancários.

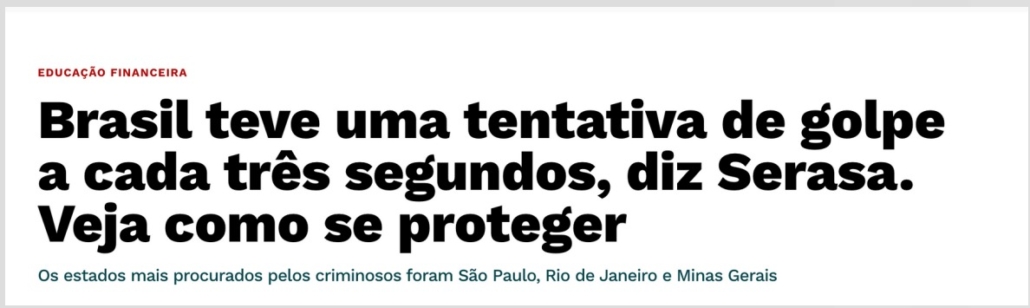

O material técnico analisado destaca o crescimento exponencial das modalidades de golpes e fraudes, com referência a levantamento que apontou milhões de tentativas de golpes no Brasil e forte incidência no setor bancário e de cartões .

Além disso, alguns fatores tornam o ambiente mais sensível:

- o uso massivo do Pix;

- a popularização de bancos digitais;

- o aumento de golpes por WhatsApp;

- a exposição de dados pessoais;

- a facilidade de criar páginas falsas;

- o uso de anúncios fraudulentos;

- a contratação digital de empréstimos;

- a fragilidade de alguns processos de validação;

- o atendimento automatizado e pouco eficiente em situações urgentes;

- a demora na resposta de instituições após comunicação de fraude.

O Banco Central também mantém mecanismos específicos de segurança no Pix, como o bloqueio cautelar, usado quando há suspeita de fraude, e o Mecanismo Especial de Devolução, que permite contestar transações em casos de fraude, golpe ou crime. O pedido de devolução via MED deve ser registrado na instituição financeira em até 80 dias da data do Pix . O bloqueio cautelar é um mecanismo exclusivo do Pix para aumentar a segurança em situações suspeitas .

Isso demonstra que o sistema financeiro reconhece a existência de riscos e possui mecanismos próprios de resposta. O ponto central, em muitos casos, é saber se esses mecanismos foram acionados corretamente e se o banco agiu com a velocidade e diligência esperadas.

Principais tipos de golpes digitais e financeiros em 2026

Golpe do falso funcionário do banco

Esse golpe acontece quando o criminoso entra em contato com a vítima dizendo ser funcionário do banco, gerente, atendente da área de segurança, setor antifraude ou central de relacionamento.

Normalmente, ele informa que houve uma compra suspeita, tentativa de invasão, empréstimo em andamento ou movimentação irregular. A vítima, assustada, acaba seguindo orientações do golpista.

Os sinais de alerta incluem:

- ligação com tom de urgência;

- pedido para confirmar senha, token ou código;

- orientação para transferir dinheiro para uma “conta segura”;

- solicitação de instalação de aplicativo;

- pedido para não desligar a ligação;

- uso de dados reais da vítima para gerar confiança.

As provas mais importantes são: número de telefone que ligou, prints, gravações quando houver, extratos, comprovantes de Pix ou TED, protocolos bancários e histórico da conversa.

Pode haver possibilidade de responsabilização quando se identifica falha de segurança, uso de dados internos, transações totalmente fora do perfil do cliente, autorização em aparelho novo, ausência de bloqueio preventivo ou demora injustificada do banco em agir. O próprio material técnico chama atenção para perguntas importantes: quem fez as operações, qual aparelho foi usado, se o golpista tinha dados do cliente e se as transações destoavam do padrão de movimentação .

Golpe do Pix

O golpe do Pix pode assumir várias formas: falso parente pedindo dinheiro, falsa compra, falsa central, falso investimento, QR Code adulterado, pagamento para conta de terceiro ou transferência induzida por manipulação.

O Pix é rápido, o que aumenta a urgência da reação. A vítima deve comunicar imediatamente o banco e solicitar abertura de procedimento de contestação, inclusive MED, quando aplicável. Segundo o Banco Central, o MED foi criado para situações de fraude, golpe ou crime envolvendo Pix, e o pedido deve ser feito no banco da vítima dentro do prazo previsto .

Sinais de alerta:

- pedido de transferência urgente;

- chave Pix em nome de terceiro desconhecido;

- pressão emocional;

- promessa de lucro rápido;

- ameaça de bloqueio de conta;

- pedido para dividir valores em várias transações.

Provas relevantes:

- comprovante do Pix;

- chave Pix usada;

- nome e instituição do recebedor;

- prints da conversa;

- protocolos do banco;

- boletim de ocorrência;

- reclamações em canais oficiais;

- linha do tempo.

A responsabilização pode depender de fatores como falha no monitoramento, ausência de bloqueio diante de movimentação incompatível, demora na resposta, falha na aplicação do MED, fragilidade na abertura da conta recebedora ou indícios de conta usada para fraude.

Golpe da falsa central de atendimento

O material técnico descreve a falsa central telefônica como fraude em que o estelionatário se passa por funcionário da instituição financeira e induz o correntista a realizar movimentações em favor do grupo criminoso .

Esse golpe é especialmente grave porque muitas vezes o criminoso usa números parecidos com os do banco, nomes de setores reais, dados pessoais da vítima e linguagem profissional. Em alguns casos, a ligação aparece como 0800, 4003 ou 3003, criando sensação de legitimidade.

A vítima deve guardar:

- número recebido;

- horário da ligação;

- prints do histórico;

- comprovantes das transações;

- protocolos de atendimento;

- relato detalhado do que foi dito;

- eventual gravação;

- extratos antes e depois do golpe.

Pode haver responsabilidade quando o caso indica falha na prevenção bancária, transações atípicas, uso indevido de canais relacionados ao banco, autorização por dispositivo desconhecido, vazamento ou uso suspeito de dados pessoais.

Golpe do falso investimento

No golpe do falso investimento, a vítima é atraída por promessa de rentabilidade alta, retorno rápido, ausência de risco ou oportunidade “exclusiva”. O criminoso pode se apresentar como assessor, trader, especialista em criptoativos, empresa de investimentos ou plataforma automatizada.

Sinais de alerta:

- promessa de ganho garantido;

- pressão para investir logo;

- ausência de contrato claro;

- conta de destino em nome de pessoa física;

- dificuldade para sacar;

- cobrança de taxa para liberar resgate;

- prints falsos de lucro;

- depoimentos suspeitos.

As provas incluem conversas, comprovantes, contrato, site, CNPJ, anúncios, nomes de perfis, dados bancários, e-mails e registros de tentativa de saque.

A responsabilização pode envolver bancos, plataformas, empresas intermediárias ou anunciantes, dependendo da participação de cada um. Quando há plataforma que permitiu anúncio fraudulento, empresa que se beneficiou do pagamento, conta aberta sem controle adequado ou omissão diante de denúncias, pode existir base para análise jurídica.

Golpe da falsa compra ou venda online

Esse golpe ocorre quando alguém compra ou vende produto em ambiente digital e é enganado por falso comprador, falso vendedor, falso intermediário ou anúncio clonado.

Pode acontecer em marketplaces, redes sociais, grupos de WhatsApp, sites de classificados e plataformas de pagamento.

Exemplos comuns:

- comprador envia comprovante falso;

- vendedor cobra Pix e desaparece;

- criminoso usa perfil falso de loja;

- anúncio patrocinado leva a site falso;

- suposto intermediador manipula comprador e vendedor;

- produto nunca é entregue.

A vítima deve guardar prints do anúncio, conversa, perfil, link, comprovante, dados do recebedor, e-mails, protocolos da plataforma e reclamações.

Plataformas podem responder quando existe falha na prestação do serviço, ambiente inseguro, ausência de remoção de perfil denunciado, publicidade fraudulenta, intermediação de pagamento ou omissão diante de risco previsível.

Golpe da falsa tarefa ou falsa renda extra

Esse golpe atrai pessoas com promessa de renda extra por curtidas, avaliações, tarefas simples, preenchimento de formulários ou “missões” em aplicativos.

O padrão é quase sempre o mesmo: no início, a vítima recebe pequenos valores para confiar. Depois, precisa depositar quantias maiores para liberar comissões. Quando tenta sacar, surgem novas taxas.

Sinais de alerta:

- promessa de dinheiro fácil;

- grupos com supostos participantes comemorando ganhos;

- pedido de Pix para liberar saldo;

- plataforma desconhecida;

- atendimento insistente;

- taxa para desbloquear saque.

Provas: prints do grupo, conversas, comprovantes, nome da plataforma, dados dos recebedores, links e histórico de depósitos.

Quando houver instituição financeira, conta recebedora, plataforma ou empresa intermediária, é possível avaliar eventual responsabilidade, principalmente se houver falhas em controles, denúncias ignoradas ou intermediação do pagamento.

Golpe do WhatsApp clonado

No golpe do WhatsApp clonado, criminosos conseguem acessar a conta da vítima ou criar perfil falso com foto dela. Depois, pedem dinheiro para familiares, amigos ou clientes.

A vítima deve agir rápido:

- recuperar a conta;

- avisar contatos;

- registrar boletim de ocorrência;

- comunicar o banco quando houver transferência;

- guardar prints;

- identificar números usados;

- solicitar contestação das transações.

A discussão jurídica pode variar. Em alguns casos, a responsabilidade pode recair sobre quem recebeu valores, plataformas, bancos ou empresas que falharam em mecanismos de segurança. Tudo depende da prova e da dinâmica do golpe.

Golpe do falso leilão

O falso leilão geralmente usa sites que imitam empresas conhecidas, tribunais, seguradoras ou leiloeiros oficiais. O criminoso oferece veículos, imóveis ou bens por preço muito abaixo do mercado.

Sinais de alerta:

- preço extremamente baixo;

- urgência para pagamento;

- ausência de visita ao bem;

- domínio de site estranho;

- leiloeiro não cadastrado;

- pagamento para pessoa física;

- WhatsApp como único canal.

Provas importantes: site acessado, prints do lote, comprovante de pagamento, dados do beneficiário, conversas, CNPJ, e-mails e anúncios.

Pode haver responsabilidade de plataformas de anúncio, bancos recebedores ou empresas envolvidas quando houver falha de segurança, anúncio fraudulento mantido no ar, conta suspeita ou participação na cadeia de consumo.

Golpe do boleto falso

O material técnico define o golpe do boleto falso como situação em que o cliente recebe e paga um boleto falso de uma conta ou empresa que normalmente já costuma pagar .

Esse golpe é perigoso porque a cobrança parece legítima. Pode ocorrer em mensalidades, financiamentos, condomínios, planos de saúde, compras, escolas, empréstimos e acordos.

Sinais de alerta:

- beneficiário diferente do esperado;

- código de barras com divergência;

- boleto recebido por canal incomum;

- desconto exagerado;

- urgência para pagamento;

- erro no nome da empresa;

- domínio de e-mail suspeito.

A vítima deve guardar o boleto, comprovante de pagamento, e-mail recebido, conversa, dados do beneficiário, extrato e comunicação feita à empresa verdadeira.

A responsabilização pode envolver banco emissor, banco recebedor, empresa credora, intermediadores ou plataformas, dependendo de como o boleto foi gerado, enviado e pago.

Golpe do empréstimo falso

O golpe do empréstimo falso atinge pessoas que precisam de crédito. O criminoso promete aprovação facilitada, mesmo para negativados, mas exige pagamento antecipado de taxa, seguro, IOF, avalista ou liberação cadastral.

Sinais de alerta:

- cobrança antecipada;

- promessa de crédito garantido;

- contrato mal escrito;

- atendimento só por WhatsApp;

- conta de pagamento em nome de terceiro;

- urgência para concluir.

Provas: contrato, conversas, comprovantes, dados da empresa, CNPJ, anúncios, site e protocolos.

Quando há uso indevido de marca de instituição financeira, conta bancária usada para fraude ou falha de plataforma de anúncio, pode haver caminhos jurídicos a analisar.

Golpe do cartão de crédito

Pode envolver compras não reconhecidas, cartão virtual, clonagem, phishing, falsa contestação, troca de cartão, motoboy falso ou indução para fornecer dados.

Sinais de alerta:

- ligação pedindo para cortar cartão;

- suposto motoboy enviado pelo banco;

- pedido de senha;

- compra fora do padrão;

- transações em horários incomuns;

- uso em local distante.

A vítima deve contestar imediatamente, bloquear o cartão, guardar fatura, protocolos, mensagens, comprovantes e boletim de ocorrência.

A responsabilidade pode surgir quando a instituição falha em identificar compra atípica, não bloqueia transações suspeitas, autoriza operação incompatível com o perfil do cliente ou dificulta contestação.

Golpe com acesso remoto

Neste golpe, o criminoso convence a vítima a instalar aplicativo de acesso remoto, sob pretexto de segurança, suporte técnico ou atualização bancária. Com isso, passa a visualizar ou controlar o celular.

Sinais de alerta:

- pedido para instalar aplicativo;

- suposto suporte bancário;

- orientação para manter chamada ativa;

- pedido para abrir aplicativo do banco;

- movimentações feitas durante a ligação.

Provas: nome do aplicativo instalado, horário, prints, extratos, comprovantes, número da ligação e protocolos.

A responsabilização pode depender de falha no bloqueio de operações, ausência de detecção de acesso incomum, movimentação incompatível, autorização por dispositivo novo ou demora do banco em responder.

Golpes envolvendo marketplaces, aplicativos ou redes sociais

Marketplaces, aplicativos e redes sociais podem ser usados para golpes de venda falsa, perfil falso, anúncio patrocinado fraudulento, falsa loja, falsa intermediação, investimentos inexistentes e serviços não entregues.

A responsabilidade dessas plataformas não é automática. Mas pode ser analisada quando há:

- anúncio fraudulento impulsionado;

- perfil denunciado e mantido ativo;

- falha de verificação;

- intermediação do pagamento;

- ambiente inseguro;

- omissão diante de fraude evidente;

- ausência de suporte adequado;

- uso indevido de marca conhecida.

A vítima deve reunir prints, links, protocolos, ID do pedido, comprovantes, dados do vendedor e registros de denúncia.

Fraude do consignado

O material técnico destaca que o empréstimo consignado é comum entre aposentados, pensionistas e servidores públicos, públicos especialmente visados em fraudes .

A fraude pode ocorrer por contrato não assinado, documentos falsos, falsos representantes bancários, phishing ou contratação digital irregular. Em alguns casos, a vítima só percebe o golpe ao ver descontos no benefício, salário ou contracheque.

Providências importantes:

- solicitar contrato ao banco;

- pedir cancelamento;

- registrar boletim de ocorrência;

- reclamar no Consumidor.gov.br ou Banco Central;

- verificar assinatura, IP, geolocalização e forma de contratação;

- conferir se houve validação em portal do servidor, quando aplicável.

O material técnico também orienta analisar a forma de contratação, os contratos e documentos, inclusive se o contrato foi físico ou digital .

Falsa portabilidade

A falsa portabilidade ocorre quando criminosos se passam por intermediários financeiros ou instituições legítimas para contratar novo empréstimo consignado em nome da vítima, sem conhecimento ou consentimento. O material aponta como principais vítimas servidores públicos e aposentados .

A vítima deve verificar:

- quem contratou o novo empréstimo;

- dados usados;

- assinatura;

- documentos;

- validação no portal competente;

- eventual cobrança para “finalizar” portabilidade.

Podem ser pedidos, conforme o caso, suspensão de descontos, bloqueio de valores, inversão do ônus da prova e devolução de valores descontados, pontos também mencionados no material técnico .

Golpe após roubo de celular

Esse golpe ocorre quando criminosos acessam aplicativos bancários após roubar ou furtar o aparelho da vítima. O material técnico destaca a importância de verificar se houve tentativa de bloqueio do IMEI, uso da função de apagar o iPhone e registro de boletim de ocorrência logo após o fato .

A vítima deve:

- bloquear chip;

- bloquear aparelho;

- alterar senhas;

- comunicar bancos;

- registrar BO;

- solicitar bloqueio de cartões e contas;

- guardar protocolos;

- verificar todas as transações feitas após o roubo.

Pode haver discussão sobre falha de segurança no aplicativo do banco, ausência de autenticação adequada, movimentações incompatíveis ou demora no atendimento.

Caí em um golpe: o que fazer imediatamente?

A reação rápida pode fazer diferença na preservação de provas, tentativa de bloqueio e análise jurídica futura.

1. Reúna comprovantes

Separe comprovantes de Pix, TED, boleto, cartão, empréstimo, contrato, extrato e qualquer documento que demonstre o prejuízo.

2. Faça boletim de ocorrência

O boletim de ocorrência ajuda a registrar a narrativa, datas, valores, dados dos envolvidos e circunstâncias da fraude. Ele não garante recuperação do dinheiro, mas é uma prova relevante.

3. Comunique imediatamente o banco ou plataforma

Entre em contato pelo canal oficial. Informe que foi vítima de golpe. Peça bloqueio, contestação, abertura de protocolo e providências urgentes.

4. Solicite contestação, bloqueio, MED ou providência equivalente

Em golpes via Pix, solicite o MED quando aplicável. O Banco Central informa que o pedido deve ser registrado na instituição financeira do pagador dentro do prazo previsto para casos de fraude, golpe ou crime .

5. Salve protocolos

Anote número, data, horário, nome do atendente e resposta recebida. Protocolos são fundamentais para demonstrar que a instituição foi avisada.

6. Não apague conversas

Mesmo mensagens dolorosas ou constrangedoras podem ser provas. Faça backup, prints e exporte conversas quando possível.

7. Organize a linha do tempo

Monte uma sequência simples:

- quando o contato começou;

- quem falou com você;

- quais dados foram informados;

- quando o pagamento ocorreu;

- quando o banco foi avisado;

- qual resposta foi dada;

- qual prejuízo ficou.

8. Procure análise jurídica se houver prejuízo relevante

A análise jurídica deve avaliar provas, valores, conduta do banco ou plataforma, risco processual e viabilidade econômica. Nem todo caso exige ação judicial, mas casos com prejuízo relevante precisam ser avaliados com técnica.

O banco pode ser responsabilizado por golpe financeiro?

Sim, o banco pode ser responsabilizado em alguns casos. Mas isso não significa que toda vítima de golpe terá devolução automática.

A responsabilidade bancária costuma ser discutida quando há falha na prestação do serviço, defeito de segurança, movimentação atípica, ausência de bloqueio, demora na resposta, falha em sistemas de autenticação, dados internos usados por criminosos ou operações incompatíveis com o perfil do cliente.

O material técnico trabalha com a ideia de responsabilidade objetiva dos bancos por defeitos na prestação de serviços e informações insuficientes ou inadequadas sobre riscos .

No mesmo sentido, a Súmula 479 do STJ estabelece que instituições financeiras respondem objetivamente por danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias .

Ainda assim, cada caso exige análise. É preciso verificar:

- a transação foi feita pela vítima ou por terceiro?

- houve engenharia social?

- o banco poderia identificar a movimentação como suspeita?

- o valor destoava do perfil do cliente?

- o dispositivo era novo?

- houve falha de autenticação?

- a vítima avisou rapidamente?

- o banco tentou bloquear?

- a conta recebedora tinha indícios de fraude?

- houve resposta adequada?

O STJ também já destacou, em notícia institucional, a discussão sobre o dever de instituições financeiras identificarem e impedirem transações que destoem do perfil do cliente .

Portanto, a pergunta correta não é apenas “caí em um golpe, o banco paga?”. A pergunta técnica é: houve falha bancária juridicamente demonstrável?

Plataformas, empresas e aplicativos também podem responder?

Sim, dependendo da participação no evento.

Plataformas digitais, marketplaces, aplicativos financeiros, redes sociais, empresas de pagamento, lojas e anunciantes podem ser responsabilizados quando houver falha na prestação do serviço, omissão, ambiente inseguro, publicidade fraudulenta ou participação relevante na cadeia do golpe.

Exemplos de situações que merecem análise:

- anúncio fraudulento impulsionado;

- perfil falso denunciado e mantido ativo;

- plataforma que intermediou pagamento;

- marketplace que não prestou suporte adequado;

- empresa que permitiu emissão de boleto falso;

- aplicativo financeiro com validação frágil;

- empresa beneficiária de pagamento suspeito;

- vazamento ou uso indevido de dados.

A responsabilidade não deve ser presumida sem prova. Mas também não se deve aceitar automaticamente a ideia de que “a culpa é sempre da vítima”. Em muitos golpes, o consumidor é colocado em situação de vulnerabilidade por falhas de controle, informação, prevenção ou atendimento.

Quais provas são importantes para uma ação judicial?

Uma boa análise jurídica começa pela organização das provas.

Checklist essencial:

- comprovante de Pix, TED, boleto ou cartão;

- extrato bancário completo;

- conversas de WhatsApp;

- prints de perfis;

- links utilizados;

- e-mails recebidos;

- SMS;

- contratos;

- boletos;

- faturas;

- protocolos bancários;

- respostas da instituição financeira;

- boletim de ocorrência;

- reclamação no Consumidor.gov.br;

- reclamação no Banco Central;

- dados do recebedor;

- chave Pix;

- nome do beneficiário;

- instituição financeira de destino;

- linha do tempo;

- documentos pessoais;

- comprovante de endereço;

- procuração, em caso de contratação jurídica.

O Consumidor.gov.br permite comunicação direta com empresas participantes, que se comprometem a analisar e responder reclamações. O próprio portal informa prazo de até 10 dias para resposta da empresa . O Banco Central também possui canal para reclamações contra instituições supervisionadas, como bancos, instituições financeiras e instituições de pagamento .

Esses registros não substituem uma ação judicial quando ela é necessária, mas ajudam a demonstrar tentativa de solução e resposta da instituição.

Quando vale a pena entrar com ação judicial?

Entrar com ação judicial pode ser adequado quando há prejuízo relevante, provas consistentes e indícios de falha do banco, plataforma ou empresa envolvida.

A análise deve considerar:

- valor do prejuízo;

- qualidade das provas;

- rapidez da comunicação;

- existência de boletim de ocorrência;

- protocolos;

- resposta do banco;

- conduta da plataforma;

- histórico de movimentação da vítima;

- perfil da transação;

- possibilidade de acordo;

- risco processual;

- custo-benefício;

- possibilidade de recuperação total ou parcial;

- eventual dano moral.

Nem todo caso justifica ação. Em golpes de baixo valor, pode ser mais estratégico buscar orientação prática, reclamação administrativa ou tentativa extrajudicial. Em casos de valores altos, descontos recorrentes, empréstimos fraudulentos, consignados, Pix expressivos, contas invadidas ou omissão bancária, a análise jurídica individualizada se torna mais importante.

O ponto central é evitar dois extremos: aceitar prejuízo relevante sem investigar ou ajuizar ação sem provas mínimas.

O que a vítima não deve fazer depois de cair em um golpe?

Depois do golpe, algumas atitudes podem piorar a situação.

Evite:

- apagar conversas;

- bloquear o golpista antes de salvar provas;

- pagar novas taxas;

- acreditar em promessa de “recuperação garantida”;

- demorar para avisar o banco;

- confiar apenas em atendimento informal;

- deixar de registrar protocolo;

- não fazer boletim de ocorrência;

- enviar novos documentos aos criminosos;

- negociar diretamente com golpistas;

- entrar com ação sem organizar provas;

- contratar serviços que prometem resultado certo.

Fraudes digitais exigem rapidez, mas rapidez não significa desespero. O melhor caminho é agir com método.

Próximo passo: faça uma análise segura do seu caso

Se você foi vítima de golpe digital ou financeiro, o primeiro passo é organizar as informações. Antes de decidir por uma ação judicial, é importante entender se há elementos mínimos para discutir responsabilidade do banco, plataforma ou empresa envolvida.

Você pode iniciar por um diagnóstico jurídico online:

Diagnóstico Jurídico Online:

https://diagnosticos.gutembergamorim.com.br/

Também há um caminho de orientação imediata para vítimas de golpe digital:

Plano de Orientação Imediata para Vítimas de Golpe Digital:

https://chk.eduzz.com/x7onezb6

Para acompanhar conteúdos educativos e orientações jurídicas:

Instagram Gutemberg Amorim Advogados:

https://www.instagram.com/gutembergamorim.adv/

A análise técnica evita perda de tempo, reduz falsas expectativas e ajuda a preservar provas relevantes. Em casos urgentes, especialmente envolvendo Pix, empréstimos, roubo de celular, cartão, boleto falso ou descontos em benefício, a rapidez pode ser decisiva.

FAQ — Perguntas frequentes sobre golpes digitais em 2026

1. Caí em um golpe pelo Pix. Posso recuperar meu dinheiro?

Pode ser possível, mas não é garantido. O primeiro passo é comunicar imediatamente o banco e solicitar a abertura do procedimento cabível, como o MED. Também é importante registrar boletim de ocorrência, guardar comprovantes e salvar conversas. A recuperação depende de fatores como saldo na conta recebedora, rapidez da comunicação e análise de eventual falha bancária.

2. O banco é obrigado a devolver dinheiro de golpe?

Não automaticamente. O banco pode ser responsabilizado quando houver falha na prestação do serviço, defeito de segurança, movimentação atípica não bloqueada, demora injustificada ou outro elemento que demonstre responsabilidade. Cada caso precisa ser analisado com base nas provas.

3. Preciso fazer boletim de ocorrência?

Sim, é altamente recomendável. O boletim de ocorrência registra a narrativa do golpe, valores, datas, dados do recebedor e circunstâncias. Ele não garante devolução, mas fortalece a documentação do caso.

4. O que é MED no Pix?

MED é o Mecanismo Especial de Devolução do Pix. Ele permite a contestação de transações em situações de fraude, golpe ou crime. Segundo o Banco Central, o pedido deve ser feito na instituição financeira da vítima em até 80 dias da transação .

5. Quanto tempo tenho para contestar um golpe?

Depende do tipo de operação. No Pix, o Banco Central informa prazo de até 80 dias para solicitar o MED em caso de fraude, golpe ou crime . Mesmo assim, a orientação prática é comunicar imediatamente, porque a chance de bloqueio pode diminuir com o tempo.

6. Posso processar o banco por golpe financeiro?

Pode, desde que existam elementos que indiquem falha do banco e prejuízo comprovado. A ação deve ser avaliada com cuidado, considerando documentos, protocolos, perfil da movimentação e resposta da instituição.

7. Golpe pelo WhatsApp gera indenização?

Pode gerar, mas depende do caso. É preciso verificar quem recebeu os valores, como a fraude aconteceu, se houve falha de banco, plataforma ou empresa, e se existem provas suficientes.

8. Falso investimento pode gerar ação judicial?

Sim, especialmente quando há empresa identificável, plataforma, intermediação de pagamento, publicidade fraudulenta ou conta bancária usada para fraude. A análise deve verificar quem participou da cadeia e quais provas existem.

9. Golpe de boleto falso tem solução?

Pode ter. A vítima deve guardar o boleto, comprovante, e-mails, conversas e dados do beneficiário. A responsabilidade pode envolver banco, empresa credora, intermediador ou terceiro, dependendo de como o boleto falso foi criado e enviado.

10. Vale a pena entrar com ação por golpe de baixo valor?

Nem sempre. Em alguns casos, reclamações administrativas podem ser mais proporcionais. A decisão depende do valor, das provas, do custo, do risco e da possibilidade real de responsabilização.

11. Quais documentos preciso guardar?

Guarde comprovantes, extratos, prints, conversas, boletim de ocorrência, protocolos bancários, respostas de empresas, links, e-mails, dados do recebedor e uma linha do tempo do golpe.

12. O que fazer se o banco negar a devolução?

Peça a resposta por escrito, salve o protocolo, registre reclamação nos canais adequados e procure análise jurídica. A negativa do banco não encerra necessariamente a discussão, mas precisa ser analisada tecnicamente.

Conclusão

Golpes digitais em 2026 são cada vez mais sofisticados. Eles exploram tecnologia, dados pessoais, urgência emocional e falhas de segurança. Por isso, a vítima precisa agir rápido, mas também precisa agir com método.

O caminho mais seguro é reunir provas, registrar boletim de ocorrência, comunicar o banco ou plataforma, solicitar providências formais, salvar protocolos e organizar a linha do tempo.

A responsabilidade de bancos, plataformas ou empresas não é automática. Ela depende da análise do caso concreto, das provas disponíveis e da identificação de falhas na prestação do serviço. Em algumas situações, há fundamento para buscar devolução de valores e indenização. Em outras, a melhor estratégia pode ser administrativa ou preventiva.

O diagnóstico jurídico é o passo que separa a orientação genérica da análise real do caso. Ele ajuda a entender se existe caminho jurídico, quais provas faltam, quais riscos existem e qual decisão faz mais sentido.

Para iniciar uma análise segura do seu caso:

https://diagnosticos.gutembergamorim.com.br/

engana aposentados e o que fazer se você foi vítima")