Planos de saúde em 2026: o que o avanço das negativas revela sobre consultas especializadas, medicamentos de alto custo, cirurgia bariátrica e doenças autoimunes

Falar sobre plano de saúde no Brasil já não significa apenas discutir acesso à rede médica. Em 2026, significa discutir algo mais sensível e mais urgente: a restrição real de acesso ao tratamento, mesmo quando o consumidor paga para ter proteção privada.

Essa mudança de leitura é importante porque o problema atual não está apenas no reajuste, no contrato ou no atendimento. O problema está, cada vez mais, na negação concreta da assistência. O paciente consegue marcar consulta? Consegue o exame? Consegue a cirurgia? Consegue o medicamento? Consegue tratamento fora da rede quando a rede não oferece solução adequada? É nesse ponto que o conflito se instala.

Os dados do levantamento mostram que o setor vive um paradoxo preocupante: de um lado, as operadoras apresentam resultados financeiros expressivos; de outro, a maior parte das reclamações está concentrada justamente em restrições ou negativas de cobertura. Em outras palavras, o sistema cresce financeiramente ao mesmo tempo em que amplia a percepção de frustração assistencial do consumidor.

Esse cenário exige uma leitura mais madura. O problema não pode mais ser tratado como um conjunto de casos isolados. Ele precisa ser compreendido como um ambiente de risco jurídico e assistencial, em que negativas de consultas especializadas fora da rede, recusas de medicamentos de alto custo, barreiras à cirurgia bariátrica e entraves em tratamentos relacionados a doenças autoimunes deixam de ser exceções e passam a representar parte relevante da experiência do beneficiário.

O paradoxo central do setor: mais lucro, mais conflito assistencial

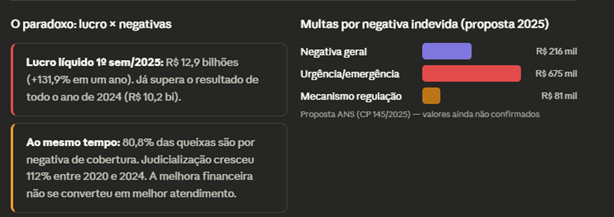

O levantamento mostra que, no primeiro semestre de 2025, as operadoras registraram R$ 12,9 bilhões de lucro líquido, com crescimento de 131,9% em relação ao mesmo período do ano anterior, superando inclusive o lucro de todo o ano de 2024. Ao mesmo tempo, 80,8% das NIPs entre janeiro e outubro de 2025 estiveram ligadas a restrições ou negativas de cobertura.

Esse dado, por si só, já desloca a discussão. O foco deixa de ser apenas “o plano negou meu procedimento” e passa a ser: por que o setor está lucrando mais enquanto o consumidor reclama principalmente de barreiras assistenciais?

A resposta não está necessariamente em afirmar, de forma simplista, que toda negativa é ilícita. A resposta está em perceber que o desenho operacional do setor parece cada vez mais tensionado entre duas forças: controle de custos e expectativa de cobertura. E quando esse equilíbrio se rompe, o consumidor sente isso no ponto mais delicado possível: o momento em que precisa do atendimento.

Lucro das operadoras x predominância de NIPs assistenciais

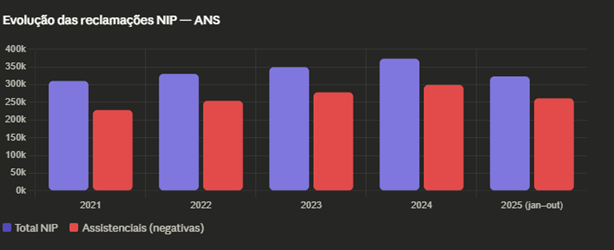

O gráfico que relaciona o lucro das operadoras com a predominância das NIPs assistenciais ajuda a visualizar o núcleo do problema tratado neste artigo: o crescimento financeiro do setor não veio acompanhado de uma percepção equivalente de segurança assistencial por parte do beneficiário. Quando o gráfico mostra, simultaneamente, lucro elevado e concentração de reclamações em negativas ou restrições de cobertura, ele reforça que o conflito em saúde suplementar não está apenas no preço do contrato, mas no efetivo acesso ao tratamento. Dentro desse contexto, negativas de consultas fora da rede, recusas de medicamentos de alto custo e barreiras a cirurgias e terapias complexas deixam de parecer eventos pontuais e passam a refletir uma lógica mais ampla de contenção assistencial.

Gráfico 1 — Lucro das operadoras x predominância de NIPs assistenciais

A demanda mais sensível: negativa de consultas especializadas fora do plano ou fora da rede

Entre as situações que mais tensionam a relação entre consumidor e operadora está a negativa de consulta especializada fora da rede credenciada, especialmente quando o plano não oferece profissional disponível em tempo razoável, especialidade compatível ou estrutura apta para o caso clínico apresentado.

Esse ponto é central porque, muitas vezes, o problema não começa com a negativa de uma cirurgia ou de um medicamento. Ele começa antes, na própria impossibilidade de chegar ao especialista adequado. E quando o paciente não consegue acessar a consulta correta, toda a cadeia de cuidado fica comprometida: diagnóstico, prescrição, relatório, indicação terapêutica e eventual encaminhamento cirúrgico ou medicamentoso.

Na prática, o que se observa é que muitos consumidores são empurrados para uma lógica de espera, remarcação, ausência de especialista disponível ou simples recusa de atendimento fora da rede, mesmo quando a rede credenciada não entrega solução suficiente. Em casos assim, a negativa não atinge apenas um ato isolado. Ela compromete a continuidade terapêutica.

É justamente por isso que a discussão jurídica não pode ser rasa. A pergunta correta não é apenas “o contrato prevê rede credenciada?”. A pergunta correta é: a operadora está entregando, na prática, o cuidado adequado ao quadro clínico do paciente? Quando a resposta é não, a discussão jurídica se desloca do contrato abstrato para a efetividade da assistência.

Negativas 2025 e 2026 Planos de Saúdes

Medicamentos de alto custo: quando o conflito sai do contrato e entra na sobrevivência do tratamento

Outra frente crítica é a negativa de medicamentos de alto custo, sobretudo quando vinculados a tratamentos prolongados, doenças raras, enfermidades autoimunes ou terapias complexas. Aqui, o conflito ganha uma dimensão ainda mais grave, porque o paciente não está discutindo conveniência. Está discutindo continuidade terapêutica, progressão de doença e preservação da própria saúde.

Esse tipo de negativa costuma surgir com argumentos variados: ausência no rol, uso off label, tratamento experimental, exclusão contratual, ausência de previsão específica, fornecimento por outro ente, entre outros. Mas, do ponto de vista prático, o efeito sobre o paciente é quase sempre o mesmo: interrupção, atraso ou inviabilização do tratamento.

No caso das doenças autoimunes, esse problema tende a ser ainda mais sensível. São quadros que frequentemente exigem acompanhamento especializado, medicação contínua, exames seriados e controle clínico rigoroso. Quando há negativa, o prejuízo não é apenas burocrático. O risco é funcional, sistêmico e progressivo. O paciente pode perder resposta terapêutica, agravar sintomas, sofrer novas crises e ampliar o dano clínico por conta de uma barreira contratual ou administrativa.

Por isso, nesse campo, a atuação jurídica precisa ser rápida e tecnicamente bem construída. Não basta alegar urgência de forma genérica. É preciso demonstrar necessidade clínica, adequação médica, ausência de alternativa terapêutica equivalente e impacto concreto da recusa.

Cirurgia bariátrica: uma das negativas mais emblemáticas da saúde suplementar

A cirurgia bariátrica continua sendo uma das áreas mais emblemáticas de conflito entre paciente e plano de saúde porque reúne, ao mesmo tempo, alta demanda, impacto financeiro para a operadora e intensa repercussão clínica para o consumidor.

Em muitos casos, a negativa aparece sob a forma de exigências excessivas, reinterpretações restritivas de critérios, questionamentos sobre laudos, impugnação de relatórios multidisciplinares ou simples demora incompatível com a condição de saúde do paciente. O problema é que a bariátrica raramente envolve apenas estética ou escolha pessoal. Em grande parte dos casos, ela se relaciona a obesidade grave, comorbidades associadas e risco crescente de piora clínica.

Essa observação é importante porque a linguagem da negativa, muitas vezes, tenta reduzir a complexidade do caso. O que aparece para o consumidor como “pedido indeferido” ou “cobertura não autorizada” pode esconder uma situação de agravamento real de saúde, com comprometimento metabólico, cardiovascular, ortopédico e psicológico.

Quando o artigo traz a cirurgia bariátrica para o centro da análise, não o faz apenas por volume de conflito. Faz porque ela representa bem a transição entre duas lógicas: a do plano que lê o pedido como custo e a do paciente que vive o pedido como chance concreta de tratamento e reorganização da vida.

O volume de reclamações caiu, mas o problema ficou longe de desaparecer

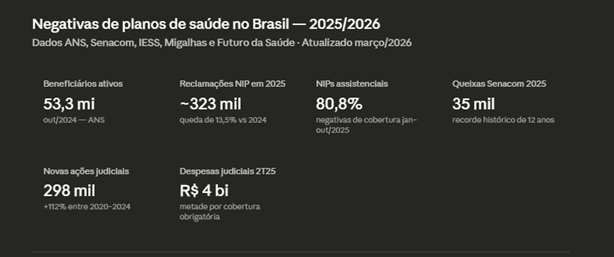

O levantamento registra que as reclamações protocoladas contra planos de saúde caíram 13,5% em 2025, com 50.419 queixas a menos no ano. Ao mesmo tempo, oito em cada dez demandas são solucionadas pelas operadoras em até cinco dias via NIP. Ainda assim, a Secretaria Nacional do Consumidor registrou quase 35 mil queixas formais em 2025, o maior número da série histórica de 12 anos, com média de quatro reclamações por hora. E os principais problemas relatados continuam sendo negativas injustificadas de cobertura e atrasos em reembolso.

Esses números pedem uma leitura menos apressada.

A queda percentual nas reclamações não autoriza a conclusão de que o setor melhorou substancialmente. Primeiro, porque o volume absoluto ainda é muito elevado. Segundo, porque as reclamações que permanecem relevantes dizem respeito justamente ao núcleo assistencial do contrato. Terceiro, porque o fato de muitas demandas serem resolvidas via NIP mostra que havia, desde o início, margem para solução — o que reforça a percepção de que parte expressiva dos conflitos poderia ser evitada se a operadora atuasse com mais coerência assistencial.

Volume de reclamações, NIPs e persistência do conflito

O gráfico sobre o volume de reclamações e a atuação da NIP ajuda a qualificar melhor o cenário: embora haja redução em parte dos registros, o conflito permanece alto e concentrado em temas assistenciais sensíveis. A leitura correta não é a de que o problema diminuiu, mas a de que ele se tornou mais seletivo e mais importante, porque segue atingindo exatamente os casos em que o consumidor depende de cobertura efetiva para consulta, tratamento, medicamento ou cirurgia. Além disso, o fato de muitas demandas serem resolvidas em poucos dias via NIP sugere que parte relevante dessas negativas não decorre de impossibilidade real de cobertura, mas de barreiras operacionais ou interpretações restritivas que acabam sendo revistas quando há pressão regulatória.

A judicialização explodiu porque o conflito administrativo não tem dado conta de tudo

O levantamento mostra crescimento de 112% nas ações contra operadoras entre 2020 e 2024, chegando a 298.755 novos processos em 2024.

Esse número é especialmente importante porque ele não representa apenas aumento de litígios. Ele representa uma constatação mais profunda: a via administrativa não tem sido suficiente, em muitos casos, para garantir acesso tempestivo e adequado à cobertura.

Quando cresce a judicialização, cresce também o custo institucional do conflito, o desgaste do paciente e a necessidade de decisões urgentes. E isso acontece com especial força exatamente nas demandas mais sensíveis: tratamentos de alto custo, cobertura fora do rol em situações justificadas, cirurgia bariátrica, terapias contínuas e cobertura fora da rede por insuficiência assistencial.

O levantamento ainda destaca a decisão do STF, em setembro de 2025, na ADI 7.265, segundo a qual o rol da ANS passou a ter caráter taxativo mitigado, admitindo cobertura fora da lista quando preenchidos critérios cumulativos, como prescrição fundamentada, eficácia científica comprovada e registro na Anvisa ou Conitec.

Esse ponto altera significativamente a análise. Ele não significa que toda pretensão fora do rol será automaticamente acolhida. Mas significa que o debate jurídico ficou mais sofisticado. A pergunta deixou de ser simplesmente “está ou não está no rol?” e passou a ser “há base técnica, científica e clínica suficiente para sustentar a cobertura?”. Isso exige advocacia mais qualificada e menos reativa.

Evolução da judicialização contra operadoras com procedimetos e serviços negados para os contratantes

O gráfico da judicialização mostra, de forma clara, que o aumento das ações não é um fenômeno aleatório, mas uma resposta progressiva à insuficiência da solução administrativa em casos relevantes. Quando quase 300 mil novos processos surgem em um único ano, o que se evidencia é que o conflito entre contrato e assistência ultrapassou o limite da exceção. No contexto deste artigo, isso é decisivo porque demonstra que negativas relacionadas a especialistas fora da rede, medicamentos de alto custo, cirurgia bariátrica e doenças autoimunes não podem mais ser tratadas como episódios isolados. Elas fazem parte de um ambiente em que o Poder Judiciário passou a funcionar, muitas vezes, como via de recomposição prática do acesso ao tratamento.

Negativas automáticas, pacotes de custo e o risco de despersonalização da análise médica

Outro dado de grande relevância aparece na audiência pública realizada na Câmara dos Deputados, em dezembro de 2025, que discutiu o uso de sistemas automáticos de negativa e a imposição de pacotes ou tetos de gastos por internação, práticas denunciadas como contrárias ao direito à saúde e ilegais.

Esse dado é grave por dois motivos.

Primeiro, porque revela o risco de despersonalização do caso clínico. Tratamentos complexos não podem ser lidos apenas por critérios automáticos, financeiros ou estatísticos. Segundo, porque mostra que parte do conflito atual não nasce apenas da interpretação jurídica do contrato, mas do próprio modelo de decisão assistencial adotado por certas operadoras.

Quando um caso de doença autoimune, necessidade de infusão medicamentosa, cirurgia bariátrica ou tratamento especializado é submetido a uma lógica automatizada de restrição, o paciente corre o risco de ser transformado em número, custo ou parâmetro, quando deveria estar sendo analisado como situação clínica individual.

Negativas automáticas e restrições por lógica de custo

O gráfico sobre negativas automáticas e práticas restritivas denunciadas no Congresso reforça um dos pontos mais delicados do artigo: o conflito atual não está apenas no conteúdo do contrato, mas na forma como certas decisões parecem ser operacionalizadas. Quando se introduzem mecanismos automatizados de negativa ou lógicas de pacote e teto de custo em contextos de saúde complexa, o risco é substituir a análise clínica individual por um filtro padronizado de contenção. Em demandas como medicamentos de alto custo, doenças autoimunes, cirurgia bariátrica e cobertura fora da rede por insuficiência do plano, esse tipo de racionalidade tende a aumentar a frustração do consumidor e a necessidade de reação administrativa ou judicial mais qualificada.

Reajustes e contratos coletivos: a maioria dos usuários está mais exposta

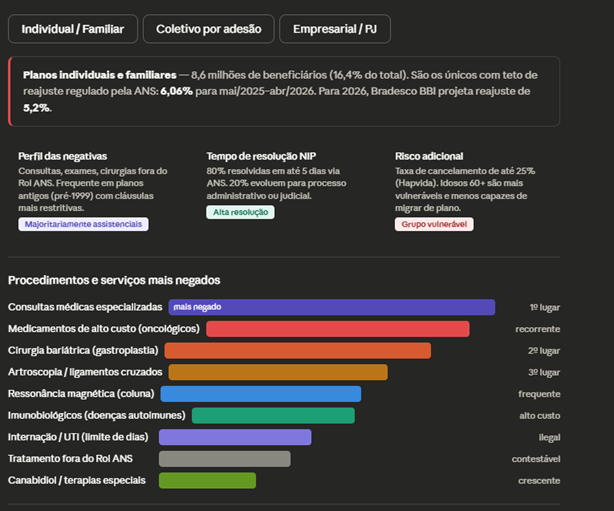

O levantamento registra que os contratos coletivos correspondem a mais de 81% dos usuários. Sem teto regulatório, estimativas indicavam reajuste de até 21,8% para planos coletivos em 2025, enquanto, para os individuais, a ANS fixou 6,06% para maio de 2025 a abril de 2026, com projeção de 5,2% para 2026.

Esse ponto é extremamente relevante porque amplia a análise do risco. O consumidor não está exposto apenas à negativa de cobertura. Ele está exposto, muitas vezes, a uma estrutura contratual em que a maioria dos vínculos se concentra em modalidades coletivas, com menor previsibilidade regulatória em reajuste e, em muitos casos, maior fragilidade de permanência.

Isso importa diretamente para o artigo porque o tipo de contrato influencia o ambiente de litígio. Planos coletivos e empresariais exigem leitura estratégica mais cuidadosa, especialmente quando há negativa de tratamento relevante, ruptura de continuidade terapêutica, necessidade de reembolso fora da rede ou disputa sobre exclusões contratuais.

Reajustes e predominância dos planos coletivos

O gráfico sobre reajustes e predominância dos contratos coletivos amplia a compreensão do problema ao mostrar que a vulnerabilidade do consumidor não está limitada ao momento da negativa. Ela começa na própria estrutura contratual. Quando mais de 81% dos usuários estão em planos coletivos, sujeitos a dinâmica de reajuste sem teto regulatório, o ambiente de insegurança se torna maior. Isso significa que o beneficiário enfrenta, ao mesmo tempo, o risco financeiro de manutenção do contrato e o risco assistencial de ter consultas, terapias, cirurgias ou medicamentos questionados. A leitura estratégica desse dado é simples: a proteção do cliente precisa considerar não apenas a negativa pontual, mas todo o contexto contratual em que ela ocorre.

Como resolver a situação de forma estratégica: da reclamação à tutela judicial

Em um cenário como esse, a pior resposta costuma ser a mais comum: esperar, aceitar a negativa ou reagir de forma improvisada.

O caminho mais eficiente começa por exigir da operadora a negativa por escrito, com motivação clara. O próprio levantamento destaca que a nova regra da ANS obriga as operadoras a informar por escrito o motivo da negativa em linguagem compreensível. Esse documento é decisivo porque delimita o conflito e impede que o consumidor discuta no escuro.

A etapa seguinte, em muitos casos, é registrar NIP no Disque ANS, instrumento que pode resolver a demanda em até cinco dias. Esse passo é especialmente útil quando o problema é operacional, documental ou quando há espaço para rápida revisão da recusa.

Mas nem toda controvérsia se resolve aí. Casos envolvendo consulta especializada fora da rede, medicamentos de alto custo, doenças autoimunes e cirurgia bariátrica frequentemente exigem algo mais: estruturação técnica do caso.

Isso significa reunir:

- prescrição médica bem fundamentada;

- relatório clínico detalhado;

- demonstração da urgência ou da necessidade concreta;

- prova de inexistência ou insuficiência da rede credenciada, quando for o caso;

- documentos do contrato e da negativa;

- análise jurídica do enquadramento regulatório e jurisprudencial.

Quando há urgência clínica, a atuação judicial com pedido liminar deixa de ser exceção e passa a ser instrumento de proteção imediata. O próprio levantamento aponta que, em casos urgentes, a liminar pode ser obtida em horas, e que tribunais têm concedido indenizações por dano moral entre R$ 5.000 e R$ 30.000, conforme jurisprudência do STJ, quando a recusa extrapola o mero aborrecimento e compromete efetivamente a saúde, a dignidade ou a tranquilidade do paciente.

Rota prática de solução: negativa, NIP, ação e acompanhamento

O gráfico da rota de solução é importante porque transforma dados em direção prática. Depois de mostrar o aumento do conflito, ele organiza a resposta adequada: obter a negativa por escrito, acionar a NIP quando cabível, estruturar a prova médica e contratual, e recorrer ao Judiciário com rapidez nos casos urgentes. Essa sequência é especialmente relevante nas demandas centrais deste artigo, porque consultas fora da rede, medicamentos de alto custo, cirurgia bariátrica e tratamentos ligados a doenças autoimunes raramente se resolvem com improviso. O que aumenta a chance de êxito não é apenas a existência do direito, mas a forma como o caso é construído, documentado e conduzido desde a primeira reação até o eventual acompanhamento judicial completo.

O papel do escritório especializado: não apenas ingressar com ação, mas conduzir a jornada completa

É exatamente nesse ponto que a atuação de um escritório especializado deixa de ser acessória e passa a ser decisiva.

Pelas diretrizes de marca, o posicionamento do escritório Gutemberg Amorim não é o de uma advocacia puramente reativa. Trata-se de uma advocacia estratégica, humana, transparente e orientadora, com foco em educar, orientar e proteger patrimônio e dignidade. O branding também reforça atributos como segurança técnica, organização operacional, agilidade resolutiva, clareza na comunicação e foco em solução, não apenas em processo.

Esse posicionamento conversa diretamente com a dor do cliente em saúde suplementar.

Quem sofre negativa de plano de saúde geralmente não precisa apenas de uma petição. Precisa de:

- clareza sobre o que está acontecendo;

- leitura técnica do risco;

- organização documental;

- estratégia de reação;

- acompanhamento consistente;

- e segurança para decidir rápido.

Por isso, o papel do escritório especializado pode começar antes da ação e continuar muito depois da liminar. Ele pode envolver:

- análise da negativa;

- orientação para obtenção de documentos corretos;

- apoio na formulação da reclamação administrativa;

- protocolo e acompanhamento de NIP;

- avaliação de urgência;

- elaboração da tese para tutela judicial;

- acompanhamento do cumprimento da decisão;

- eventual pedido indenizatório;

- e monitoramento do caso até estabilização do direito do cliente.

Esse ponto é central para o artigo porque traduz, em prática, a proposta institucional da marca: o direito precisa ser compreendido, não apenas aplicado; problemas jurídicos precisam ser enfrentados com método; e confiança se constrói com transparência, processo claro e resultado consistente.

Por que esse tema exige uma advocacia de orientação e não apenas de litígio

As diretrizes de branding indicam que a marca deve ser percebida como estratégica, confiável, didática, analítica, firme nas orientações e acessível na comunicação. Também deixam claro que a comunicação deve priorizar clareza antes da complexidade, autoridade sem arrogância e uma postura orientadora.

Esse artigo, portanto, não pode terminar apenas dizendo que o consumidor “pode processar o plano”. Isso seria pouco.

O ponto mais importante é outro: muitos conflitos poderiam ser enfrentados com muito mais força se o cliente entendesse desde o início o que precisa documentar, como reagir, quais riscos corre, quando esperar e quando não pode esperar.

Em saúde suplementar, a diferença entre perder tempo e proteger o tratamento costuma estar justamente aí: na qualidade da orientação recebida.

Conclusão

Os dados analisados deixam uma mensagem clara: o setor de planos de saúde vive um cenário de tensão crescente entre resultado econômico e satisfação assistencial. Enquanto as operadoras lucram mais, a maior parte das reclamações continua concentrada em negativas e restrições de cobertura. A queda percentual de algumas queixas não apaga o fato de que o volume permanece alto, a judicialização explodiu, práticas restritivas seguem sob questionamento público e a maioria dos usuários está vinculada a contratos coletivos estruturalmente mais sensíveis.

Dentro desse contexto, as negativas que mais merecem atenção são justamente as que afetam o núcleo do cuidado: consultas especializadas fora da rede, medicamentos de alto custo, cirurgia bariátrica e tratamentos relacionados a doenças autoimunes. Nesses casos, o conflito não é apenas contratual. Ele é clínico, financeiro, emocional e temporal.

Por isso, a resposta mais segura não é a resignação nem a reação improvisada. É a atuação estratégica.