Golpes digitais no Brasil: panorama atual, provas essenciais, falhas de segurança e o plano de ação jurídico para vítimas de fraude bancária

Golpes digitais no Brasil: panorama atual, provas essenciais, falhas de segurança e o plano de ação jurídico para vítimas de fraude bancária

Os golpes digitais deixaram de ser episódios isolados e passaram a compor uma engrenagem criminosa profissionalizada, veloz e altamente adaptável. O problema já não pode ser tratado como uma simples falha operacional, nem como um evento excepcional que atinge apenas pessoas desatentas. Hoje, a fraude digital envolve segurança da informação, manipulação comportamental, falhas de autenticação, análise de perfil transacional, governança de risco, proteção do consumidor e responsabilidade pela resposta dada depois do prejuízo.

Por isso, entender o cenário é apenas o começo. O ponto central, para quem sofreu o golpe, é saber como transformar um fato traumático em um caso tecnicamente organizado: com cronologia, documentos, demonstração de anomalia, identificação de falhas de segurança e estratégia adequada para contestação, pedido de bloqueio, reclamação administrativa e eventual ação judicial. É exatamente essa passagem — do impacto à ação — que este artigo pretende oferecer.

1. O cenário geral dos golpes digitais no Brasil

A leitura do problema começa pelo panorama nacional. Os dados mais recentes revelam um ambiente de fraude massificada, com prejuízo bilionário e crescimento acelerado. Como mostra o Gráfico 1, o prejuízo total com golpes envolvendo PIX e boletos alcançou R$ 29 bilhões entre julho de 2024 e junho de 2025. A perda média por vítima chegou a R$ 6.311. Além disso, 51% da população adulta foi afetada em 2024, enquanto o país registrou cerca de 4.600 tentativas por hora. No mesmo período, os golpes cresceram 65% entre 2024 e 2025, e o prejuízo só com PIX atingiu R$ 4,9 bilhões em 2024.

Levantamento de fraudes digitais no Brasil: prejuízo bilionário e aumento de 65% em tentativas.

Esses números mudam a forma de encarar a fraude digital. Quando o ambiente é marcado por milhares de tentativas por hora, crescimento expressivo e perdas bilionárias, a fraude deixa de ser fato improvável e passa a integrar um risco conhecido, contínuo e previsível. E, quanto mais previsível é o risco, maior é a expectativa de mecanismos proporcionais de vigilância, bloqueio, autenticação reforçada e resposta tempestiva por parte dos agentes que operam o ecossistema financeiro e digital.

Isso é importante porque, em muitos casos, a discussão não deve se encerrar na afirmação de que a operação foi realizada com senha, token, biometria ou aparelho autorizado. A análise técnica precisa ir além. É necessário examinar se houve coerência com o perfil histórico do usuário, se a transação destoava do comportamento habitual, se existiam sinais de anomalia, se o monitoramento antifraude funcionou de forma efetiva e se a instituição adotou providências adequadas quando a fraude foi comunicada.

Em outras palavras, o cenário geral já antecipa uma conclusão prática: quanto maior o risco sistêmico conhecido, maior o dever de prevenção e de resposta compatível com esse risco.

2. Nem todo golpe gera o mesmo dano: alguns são mais sofisticados, mais rentáveis e mais destrutivos

Depois de compreender o panorama geral, o próximo passo é observar como o prejuízo varia conforme a modalidade de golpe. O Gráfico 2 mostra que o dano econômico não é uniforme. Há fraudes com ticket médio muito superior às demais, especialmente quando envolvem promessa de investimento, movimentação por conta jurídica ou simulação de atendimento bancário.

No topo do prejuízo médio por tipo de golpe está o golpe do investimento, com perdas entre R$ 15.000 e R$ 50.000. Em seguida aparece o golpe da conta PJ, com faixa entre R$ 10.000 e R$ 30.000, e o falso suporte bancário, com prejuízos entre R$ 5.000 e R$ 20.000. Depois vêm o golpe do cartão, entre R$ 1.500 e R$ 8.000; o PIX ou boleto falso, entre R$ 600 e R$ 5.000; a clonagem de WhatsApp, entre R$ 300 e R$ 3.000; o phishing ou smishing, entre R$ 100 e R$ 1.500; e o falso pagamento em marketplace, entre R$ 100 e R$ 800.

A profissionalização do crime: 65% dos valores desviados vão para contas PJ, e o uso de deepfakes cresceu 830% em apenas um ano.

Esse recorte é valioso porque mostra que muitos golpes não dependem de uma única ação impulsiva da vítima. Em fraudes de maior ticket, o que costuma existir é uma operação mais estruturada, em etapas, com construção de credibilidade, manipulação de confiança, aparência de legalidade e simulação de procedimentos legítimos. A vítima, nesses casos, não é simplesmente “descuidada”; ela é conduzida por uma lógica fraudulenta cuidadosamente construída.

Essa constatação tem peso prático na análise do caso. Em vez de reduzir tudo à pergunta superficial sobre se a pessoa clicou em um link, informou um código ou realizou uma transferência, a avaliação precisa investigar se o evento apresentava sinais suficientemente anômalos para justificar bloqueio, verificação adicional, alerta preventivo ou intervenção mais robusta. Quando o golpe se apresenta com aparência institucional, urgência emocional, simulação de suporte, link aparentemente confiável ou indução progressiva de comportamento, a discussão técnica deixa de ser simplista.

3. Frequência, perfil da vítima e impacto econômico: a fraude também tem comportamento estatístico

O Gráfico 3 aprofunda dois eixos decisivos. O primeiro é a frequência das fraudes mais comuns. O segundo é a perda média por faixa etária, revelando que certos grupos sofrem impacto patrimonial muito superior.

No recorte geral, os golpes mais frequentes incluem cartão de crédito, com 47,9%, PIX ou boleto falso, com 32,8%, e phishing, com 21,6%. Já no recorte de marketplace indicado no próprio material, o falso pagamento aparece com 50,4%, enquanto a invasão de contas marca 22,2%. Ao lado disso, a perda média por faixa etária cresce progressivamente: o grupo de 18 a 29 anos aparece como base de referência, enquanto a faixa de 30 a 39 anos registra cerca de 1,7 vez essa base; 40 a 49 anos, cerca de 2,8 vezes; 50 a 59 anos, cerca de 3,7 vezes; e pessoas com 60 anos ou mais chegam a perder 5 vezes mais do que os jovens.

O impacto geracional do crime digital: enquanto o cartão de crédito lidera em frequência, a população acima de 60 anos sofre os maiores prejuízos financeiros.

Esse retrato ajuda a compreender que a fraude digital não é apenas tecnológica. Ela também é comportamental. O criminoso explora confiança, urgência, aparência de autoridade, contexto social, rotina digital e vulnerabilidades emocionais. Por isso, a análise de responsabilidade não pode ignorar a assimetria técnica entre vítima e fraudador, nem a diferença entre o comportamento cotidiano do usuário e a movimentação observada no evento fraudulento.

Esse ponto é um dos mais importantes de toda a estratégia probatória. Em muitos casos, a transação indevida ocorreu fora do perfil da vítima. O valor era muito superior ao habitual. O destinatário era desconhecido. O horário era incomum. O canal utilizado não fazia parte da rotina. Às vezes houve uma sequência atípica de operações ou uso repentino de funcionalidade nunca antes utilizada. Quando isso é demonstrado com clareza, o caso ganha densidade: a operação deixa de parecer apenas uma movimentação regular e passa a revelar ruptura objetiva com o padrão histórico do usuário.

4. Onde os golpes começam e por que isso importa para a prova

O Gráfico 4 revela outro aspecto central: o golpe, em geral, não começa dentro do aplicativo bancário. Ele começa antes, no ambiente de aproximação, manipulação e convencimento.

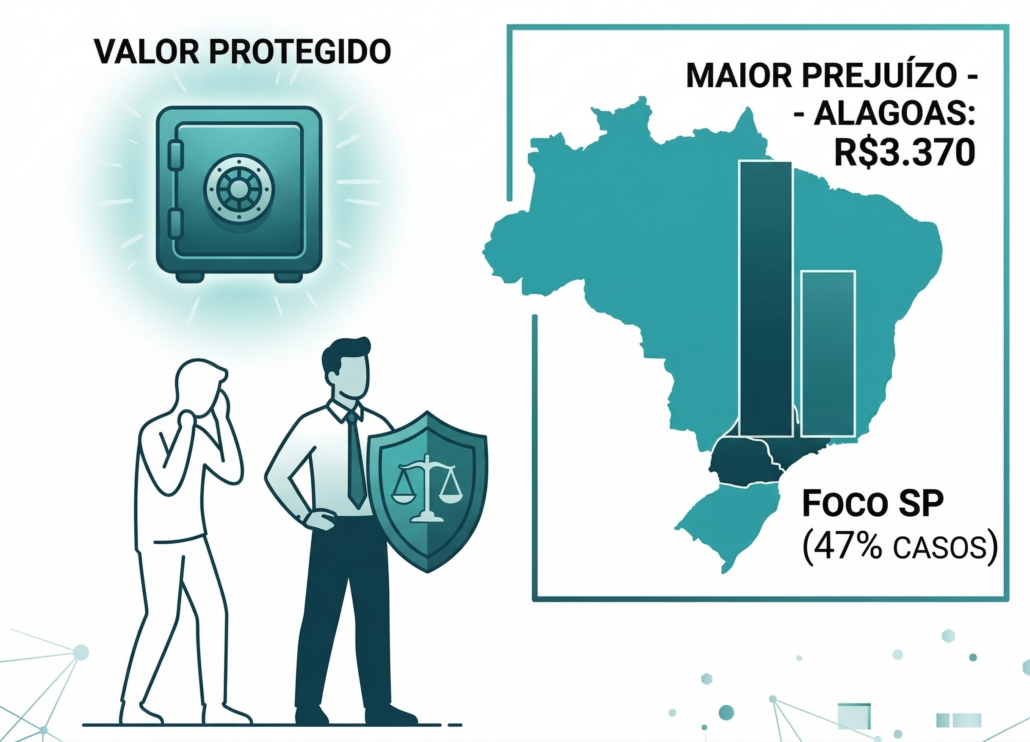

Entre as plataformas mais associadas ao início dos golpes, o material aponta o WhatsApp, com 29,6%, o Instagram, com 21,4%, e o Facebook, com 13,1%. O SMS ou telefone aparece com forte aceleração, tendo crescido 14 vezes, enquanto o e-mail, ligado ao phishing, permanece como vetor relevante. O mesmo gráfico informa que 65% dos golpes começam em plataformas da Meta. No recorte por estados com maior prejuízo médio, aparecem Alagoas, com R$ 3.370, São Paulo, com R$ 1.600, Rio de Janeiro, com aproximadamente R$ 1.350, e Minas Gerais, com cerca de R$ 1.000. O material ainda registra que São Paulo concentra 47% dos casos totais no recorte citado.

O ecossistema do golpe: enquanto a maioria das fraudes nasce no WhatsApp e Instagram, Alagoas registra o maior prejuízo médio por vítima no Brasil.

Esse dado muda a forma correta de narrar a fraude. Muitas vítimas relatam apenas a transferência, o PIX ou o pagamento indevido, como se o problema começasse no instante da saída do dinheiro. Mas, na prática, a compreensão do caso exige linha do tempo completa: em que plataforma o contato começou, qual era a identidade aparente do fraudador, que narrativa foi utilizada, em que momento surgiu a urgência, qual foi o comando dado à vítima, quando ocorreu a validação da operação e em que instante a fraude foi percebida.

Sem essa reconstrução, o caso perde coerência e profundidade. Com ela, a fraude se revela como evento complexo, encadeado e, muitas vezes, identificável por seus sinais externos de anomalia.

5. A sofisticação recente das fraudes e o avanço do crime digital organizado

O Gráfico 5 mostra que o cenário ficou ainda mais grave com os novos vetores de 2025. O material aponta que os deepfakes cresceram 830% no Brasil, os golpes via SMS subiram 14 vezes, e que, em 65% dos casos, o dinheiro vai para contas jurídicas, sinalizando profissionalização crescente da fraude. Além disso, o prejuízo médio por vítima aumentou 21% em relação a 2024. O mesmo gráfico apresenta a faixa de prejuízo mais comum por vítima individual: cerca de 12% até R$ 100, 28% entre R$ 100 e R$ 500, 22% entre R$ 500 e R$ 1 mil, 20% entre R$ 1 mil e R$ 5 mil, 11% entre R$ 5 mil e R$ 20 mil, e 7% acima de R$ 20 mil.

O custo da fraude: golpes de investimento e contas empresariais (PJ) registram os maiores prejuízos, chegando a R$ 50.000 por ocorrência.

Esse quadro reforça duas conclusões. A primeira é que o crime digital se sofisticou, tanto na abordagem quanto na estrutura de recebimento e circulação dos valores. A segunda é que a análise técnica não pode se limitar à existência formal de mecanismos de segurança. O que realmente importa é saber se eles funcionaram no caso concreto.

Não basta afirmar genericamente que havia monitoramento. É preciso observar se esse monitoramento identificou uma transação incompatível com o perfil da vítima, realizada em contexto suspeito, destinada a conta desconhecida ou inserida em fluxo compatível com fraude. Não basta alegar que o ambiente era seguro. É preciso verificar se a segurança foi suficiente para barrar, sinalizar ou mitigar a ocorrência efetiva.

A partir daqui, o foco deixa de ser apenas o cenário e passa a ser a reação da vítima e a organização do caso.

6. Do cenário ao caso concreto: o diagnóstico técnico é o primeiro passo útil

Entender o tamanho do problema é importante, mas isso, sozinho, não devolve o dinheiro nem organiza o caminho jurídico. O que realmente muda a posição da vítima é o diagnóstico técnico individualizado do caso.

Esse diagnóstico serve para responder perguntas objetivas. Houve fraude bancária ou fraude com aparência de regularidade? A operação estava fora do perfil do usuário? Existiam sinais de falha de autenticação, monitoramento ou resposta? A instituição adotou providências suficientes? Quais documentos fortalecem a narrativa? Ainda há medidas administrativas úteis? O caso pede reforço probatório ou ação judicial imediata?

Sem esse filtro técnico, a vítima tende a agir de modo fragmentado: registra um boletim de ocorrência, tenta resolver no atendimento comum, recebe uma negativa genérica e, depois, busca ajuda com uma documentação desorganizada. Com diagnóstico adequado, o caso ganha direção.

Teve prejuízo com PIX, conta invadida, falso suporte, golpe do cartão, WhatsApp clonado ou transferência indevida? Faça um diagnóstico especializado do seu caso e descubra quais provas, medidas e estratégias podem ser adotadas.

7. A base do caso: como organizar a ocorrência e construir a prova

Um dos maiores erros em casos de golpe digital é tentar resolver o problema antes de organizar a prova. No universo da fraude, a forma como a ocorrência é documentada pode influenciar diretamente a resposta administrativa e o desfecho judicial.

O primeiro passo é montar um dossiê cronológico. Esse material deve mostrar como o golpe começou, qual foi o canal de contato, qual narrativa foi usada pelo fraudador, quais operações ocorreram, em que horário os fatos se desenrolaram, quando a vítima percebeu a fraude e em que momento buscou comunicar a instituição. Quando essa cronologia é feita com clareza, a história deixa de ser apenas emocional e passa a ser verificável.

Na prática, isso envolve preservar prints de conversas, registros de chamadas, SMS, e-mails, comprovantes de PIX, TED ou boletos, extratos bancários, protocolos de atendimento, telas do aplicativo, avisos de segurança, negativa da instituição, boletim de ocorrência, comprovante de titularidade da conta e registros de contestação. Em muitos casos, a força da demanda depende menos do volume de indignação e mais da organização da documentação.

8. Como demonstrar que a fraude ocorreu fora do perfil do usuário

Esse é um dos pontos mais estratégicos de toda a construção do caso. A vítima precisa conseguir mostrar, com elementos objetivos, que a transação fraudulenta não se encaixa no seu padrão habitual de uso.

Isso pode aparecer de várias formas. O valor pode ser muito superior à média de movimentação. O destinatário pode ser desconhecido. O horário pode ser incomum. Pode ter havido uma sequência atípica de operações, mudança abrupta de comportamento, alteração repentina de limites ou uso de recurso nunca antes utilizado. Em outras situações, a própria dinâmica do golpe revela que a pessoa agiu sob indução, urgência ou falsa sensação de legitimidade.

Quanto mais clara for a ruptura com o padrão histórico, mais forte tende a ser a tese de que a operação merecia tratamento reforçado. Isso não significa que toda transação fora do padrão gere, automaticamente, algum dever específico. Significa, porém, que operações objetivamente anômalas exigem explicação técnica mais consistente.

9. Falha de segurança: o que realmente precisa ser demonstrado

Outro eixo decisivo é a demonstração da falha de segurança. Aqui, a análise precisa ser concreta. Não basta afirmar genericamente que houve falha. É necessário apontar onde a barreira falhou ou por que a resposta foi insuficiente.