INSS em 2026: Fila, Negativas e Direitos Previdenciários

Falar em Previdência no Brasil ainda costuma significar a mesma promessa: entrar com o pedido, acompanhar o protocolo e aguardar a resposta do INSS. Mas essa imagem simplificada já não descreve a realidade. O que existe hoje é um sistema pressionado, com milhões de requerimentos represados, aumento de demanda, forte desigualdade regional, mudança operacional recente e um dado especialmente preocupante: uma parcela relevante das negativas pode estar errada.

Isso muda completamente a forma como aposentadorias, benefícios por incapacidade, BPC e revisões devem ser encarados. O problema previdenciário não começa quando o INSS nega. Em muitos casos, ele começa antes, quando o segurado protocola sem auditoria do CNIS, sem estratégia documental, sem leitura correta das regras e sem prova preparada para resistir à análise administrativa. O resultado costuma ser conhecido: espera longa, exigência, indeferimento, recurso e, muitas vezes, perda de tempo e de valores que poderiam estar sendo pagos desde o primeiro requerimento.

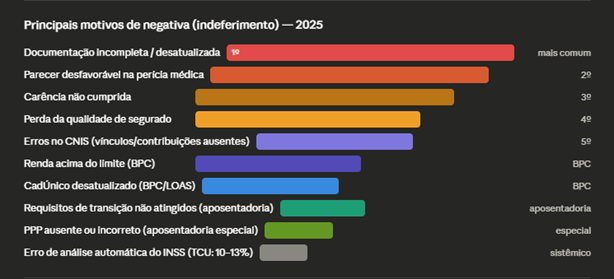

Principais motivos de Negativas junto ao INSS em 2026.

O gráfico dos principais motivos de negativa dialoga diretamente com o ponto mais sensível do artigo: muitas vezes, o indeferimento não representa ausência de direito, mas falha na forma como o caso foi apresentado ou analisado. Quando aparecem, entre os motivos mais recorrentes, problemas ligados à documentação, inconsistências cadastrais, prova médica insuficiente ou enquadramento inadequado do benefício, o gráfico confirma que o risco previdenciário começa antes da decisão final do INSS. Isso é especialmente importante em benefícios como auxílio por incapacidade temporária, aposentadoria e reabilitação, nos quais o sucesso do pedido depende de correspondência técnica entre histórico contributivo, prova funcional e regra aplicável. Em outras palavras, a negativa não pode ser lida automaticamente como falta de direito, mas muitas vezes como sinal de que houve erro de estratégia, de instrução ou de análise.

A fila oficial não conta toda a história

Quando o debate público fala da fila do INSS, costuma olhar apenas para aposentadorias, pensões, auxílios e benefícios assistenciais em tramitação administrativa. Só que o cenário real é maior e mais grave. De acordo com o levantamento, a fila oficial chegou a 2,7 milhões de pedidos em março de 2025. Porém, quando se somam recursos contra negativas, seguro-defeso e outras categorias que também representam espera efetiva por proteção previdenciária, o total ultrapassa 10 milhões de requerimentos pendentes. Isso significa que o cidadão não está apenas diante de uma autarquia com demora pontual. Ele está diante de um sistema estruturalmente congestionado.

O gráfico da fila do INSS em 2025 e 2026 ajuda a visualizar, de forma objetiva, aquilo que o texto demonstra ao longo do artigo: o problema previdenciário atual não é episódico, mas estrutural. Quando se observa a manutenção de milhões de pedidos em espera, fica evidente que o segurado não está diante de uma simples demora administrativa, e sim de um sistema permanentemente pressionado, em que cada erro no requerimento inicial pode custar muito mais caro. Nesse contexto, o aumento ou a persistência da fila reforça a necessidade de estratégia prévia, porque, em um ambiente congestionado, exigências, indeferimentos e recursos deixam de ser exceção e passam a ser consequências previsíveis de pedidos mal construídos.

INSS – Benefícios, negativas e filas em 2025 e 2026.

Esse dado importa porque muda a percepção de quem está aguardando uma resposta. A demora não é um acidente isolado. Ela faz parte de um ambiente em que o volume de demandas excede, há muito tempo, a capacidade ordinária de resposta. E, quando isso acontece, cada erro no pedido inicial cobra um preço maior: qualquer exigência adicional, qualquer documento mal formulado ou qualquer interpretação equivocada pode empurrar o segurado para mais meses — ou anos — de espera.

O sistema continuou recebendo mais pressão, não menos

A situação não apenas permaneceu difícil como também se agravou. O levantamento mostra que, em novembro de 2025, foi criado um comitê estratégico para enfrentar uma fila de 2,8 milhões de pedidos diante de um aumento de 23% no volume de novas solicitações recebidas pela autarquia. No fim daquele mesmo ano, a fila voltou a crescer, saindo de 2,95 milhões em novembro para 3,04 milhões em dezembro. E o aumento foi especialmente forte em benefícios voltados à população mais vulnerável: os requerimentos assistenciais subiram de 935 mil para 981 mil no mesmo intervalo.

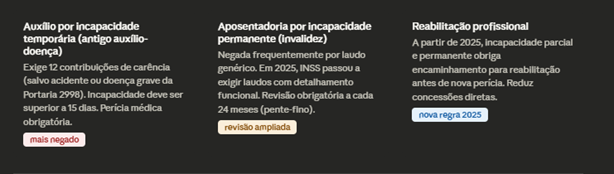

Ao destacar benefícios como o auxílio por incapacidade temporária, a aposentadoria e a reabilitação profissional entre os pedidos que mais impactam a fila, o gráfico mostra que a sobrecarga do sistema está concentrada justamente em áreas sensíveis da vida do segurado. Isso é relevante porque esses benefícios, em geral, envolvem subsistência, incapacidade laboral, transição de renda e proteção social imediata. Ou seja, não se trata apenas de volume estatístico, mas de uma pressão que recai sobre direitos essenciais. A leitura correta desse cenário mostra que, nesses casos, a preparação técnica do pedido é ainda mais importante, já que benefícios de alta demanda tendem a sofrer com análise acelerada, exigências mal direcionadas e maior risco de negativa quando a prova não está bem estruturada.

Negativas Beneficios por incapacidade e Reabilitação INSS

Esses números mostram que não existe espaço para ingenuidade previdenciária. Esperar passivamente, confiar apenas no fluxo administrativo ou imaginar que “mais cedo ou mais tarde o sistema resolve” pode ser um erro caro. Quanto maior a pressão sobre a fila, maior tende a ser o impacto de um pedido mal construído. E, em matéria previdenciária, pedido mal construído não significa apenas documento faltando. Significa, muitas vezes, escolher mal o benefício, apresentar laudos fracos, deixar inconsistências no histórico contributivo ou ingressar sem leitura correta das regras de transição.

A desigualdade regional transforma o acesso ao direito em uma experiência muito diferente pelo país

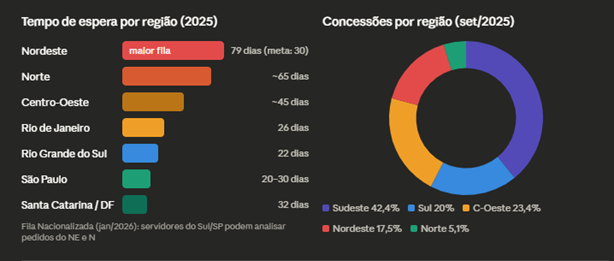

Outro aspecto que precisa entrar na leitura do problema é a desigualdade regional. O levantamento aponta que o tempo de espera no Nordeste chegou a 79 dias, o maior do país, enquanto estados do Sul e Sudeste registraram tempos muito menores, como São Paulo com 20 dias, Rio Grande do Sul com 22 e Rio de Janeiro com 26. O reforço da capacidade pericial também foi desigual: Norte e Nordeste receberam incrementos bem mais expressivos do que Sul e Sudeste. O gráfico sobre a desigualdade regional reforça uma das premissas mais importantes do artigo: embora a legislação previdenciária seja nacional, a experiência concreta do segurado ainda varia muito conforme a localidade. Quando determinados estados ou regiões apresentam tempos de espera muito superiores a outros, o que se revela não é apenas uma diferença operacional, mas uma desigualdade prática no acesso ao direito. Esse dado ajuda a compreender por que dois segurados em situações parecidas podem enfrentar resultados e prazos muito diferentes. Dentro desse contexto, a organização documental, a coerência do pedido e a robustez da prova deixam de ser apenas um cuidado recomendável e passam a funcionar como uma forma de compensar, tecnicamente, as fragilidades estruturais do sistema.

Dados da desigualdade regional transforma o acesso ao direito em uma experiência muito diferente pelo país.

Na prática, isso significa que duas pessoas em situações muito semelhantes podem viver experiências completamente diferentes apenas por causa da localidade em que estão inseridas. A Previdência é regida pela mesma legislação nacional, mas o caminho para obter a proteção previdenciária é influenciado pela estrutura disponível, pela fila regional e pela capacidade de atendimento. Em um cenário assim, a organização técnica do pedido deixa de ser um diferencial e passa a ser uma necessidade básica. Quando a estrutura estatal é desigual, o segurado precisa compensar essa desigualdade com preparo mais preciso.

A fila nacional de 2026 é relevante, mas não elimina o risco previdenciário

Desde janeiro de 2026, os pedidos passaram a integrar uma fila nacional, permitindo que servidores de qualquer estado façam a análise conforme a demanda. Nas duas primeiras semanas da implementação, mais de 105 mil tarefas foram puxadas para análise. A estratégia do INSS também passou a priorizar quem espera há mais tempo e os benefícios de maior procura, com destaque para o BPC e os benefícios por incapacidade, que juntos representam quase 80% da fila total.

A fila nacional é uma mudança importante, mas ela não deve ser lida como solução mágica. O fato de a análise deixar de ser exclusivamente regional pode melhorar a distribuição operacional das tarefas, porém não corrige, por si só, problemas que nascem dentro do próprio pedido. Se o CNIS estiver inconsistente, se a prova médica vier genérica, se o CadÚnico estiver desatualizado, se o segurado pedir o benefício inadequado ou se a documentação não estiver organizada de forma funcional, a mudança de fluxo não impede exigências, negativas ou recursos. A fila nacional melhora a logística. Ela não substitui a estratégia.

O dado mais grave: uma negativa pode não refletir ausência de direito, mas falha do sistema

Talvez o dado mais sensível de todo o levantamento seja este: mais de 10% das negativas emitidas por análise automática apresentam erros, e, nos casos de análise manual, esse percentual sobe para 13%. Isso significa que uma parcela relevante dos indeferimentos pode decorrer não da inexistência do direito, mas de falhas do próprio processo decisório.

O gráfico da evolução da fila oficial do INSS evidencia que o problema previdenciário não está sendo superado de forma estável, mas apenas administrado dentro de um cenário de pressão contínua. Ao mostrar a escalada dos pedidos em espera entre 2023 e 2025, o gráfico reforça que o segurado não pode mais tratar o protocolo administrativo como uma etapa meramente burocrática, porque, em um sistema sobrecarregado, qualquer falha inicial tende a se transformar em atraso, exigência, indeferimento e necessidade de recurso. É justamente por isso que a leitura desse dado precisa vir acompanhada de providências concretas: auditar o CNIS antes do pedido, corrigir vínculos e contribuições inconsistentes, reunir documentação completa, fortalecer a prova médica quando houver incapacidade, manter o CadÚnico atualizado nos casos de BPC e escolher corretamente o benefício a ser requerido. Em outras palavras, quanto mais a fila cresce, mais importante se torna reduzir preventivamente os riscos que empurram o segurado para dentro dela por ainda mais tempo.

Evolução da fila oficial do INSS (pedidos de espera).

Esse ponto é decisivo porque muda o efeito psicológico da negativa. Muita gente recebe o indeferimento e conclui que não tem direito. Nem sempre é assim. Em muitos casos, a negativa é apenas o retrato de uma análise incompleta, de uma documentação mal aproveitada, de um laudo insuficientemente detalhado, de uma inconsistência cadastral ou de um erro sistêmico do próprio INSS. É justamente por isso que recorrer deixa de ser uma reação excepcional e passa a ser, muitas vezes, um passo necessário para fazer o direito aparecer como deveria ter aparecido desde o início.

E há mais. Quando o direito é reconhecido, os valores podem ser devidos desde a data do primeiro requerimento. Isso significa que um protocolo mal estruturado não produz apenas atraso. Ele pode gerar prejuízo financeiro concreto, com meses ou anos de atrasados em disputa. A espera previdenciária, portanto, não é uma espera neutra. Ela tem impacto direto na renda, no sustento da casa, na continuidade de tratamento médico, na estabilidade financeira da família e na preservação do patrimônio mínimo de quem depende daquele benefício.

Como evitar o problema antes que ele vire negativa, recurso ou ação judicial

Diante desse cenário, tratar o requerimento previdenciário como simples preenchimento de sistema é um dos maiores erros que o segurado pode cometer. O pedido começa muito antes do protocolo. Ele começa na preparação.

No caso das aposentadorias, isso exige leitura completa do histórico contributivo, auditoria do CNIS, identificação de vínculos ausentes ou inconsistentes, análise de regras de transição, projeção de renda, avaliação de tempo especial quando aplicável e organização de documentos que sustentem o melhor enquadramento jurídico possível. O segurado que entra sem essa preparação corre o risco de pedir cedo demais, tarde demais ou de forma menos vantajosa do que poderia.

No caso do BPC, a estratégia passa por atualização correta do CadÚnico, organização da documentação social e econômica, cuidado com a composição familiar e leitura adequada dos critérios exigidos. Já nos benefícios por incapacidade, a diferença entre deferimento e indeferimento muitas vezes está na qualidade da prova médica. Laudo genérico, sem detalhamento funcional, costuma não ser suficiente. É preciso demonstrar de forma técnica como a doença, lesão ou limitação repercute na capacidade de trabalho e na atividade efetivamente exercida.

O próprio levantamento vai ao centro do problema ao apontar onde está o maior valor para o cliente: auditar o CNIS antes do pedido, organizar laudos médicos com detalhamento funcional, manter o CadÚnico atualizado no BPC e compreender as regras de transição da Reforma de 2019. Em outras palavras, prevenir é mais eficiente do que remediar. E, na prática previdenciária, prevenir significa construir o caso antes de protocolar o caso.

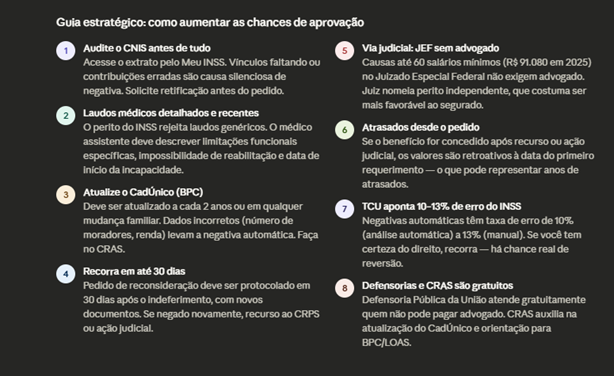

E o guia estratégico cumpre uma função essencial dentro do artigo: ele transforma o diagnóstico do problema em solução prática. Depois de mostrar fila elevada, negativas potencialmente equivocadas e desigualdade operacional, o texto encontra nesse ponto uma resposta objetiva: o caminho mais seguro não é improvisar, mas estruturar tecnicamente o caso desde antes do protocolo. As orientações sobre auditoria do CNIS, qualidade dos laudos médicos, atualização do CadÚnico, observância de prazo recursal, possibilidade de judicialização e atenção aos atrasados demonstram que o êxito previdenciário depende menos de sorte e mais de método. E é exatamente nesse contexto que o papel de um escritório especializado ganha relevância concreta: não apenas para “dar entrada” no pedido, mas para identificar falhas invisíveis ao segurado, organizar a prova correta, definir a melhor estratégia, reagir tecnicamente à negativa e proteger a renda e o tempo de quem depende daquele benefício. Em um sistema complexo e sujeito a erro, a atuação especializada deixa de ser acessória e passa a ser instrumento real de proteção de direitos.

Guia estratégico: como aumentar as chances de aprovação junto ao INSS em Beneficios e Aposentadorias em 2026.

Planejamento previdenciário: a decisão que pode evitar perda de renda e aposentadoria mal concedida

É justamente nesse ponto que o planejamento previdenciário deixa de ser algo “para quem gosta de se antecipar” e passa a ser uma ferramenta concreta de proteção de renda. Na página do escritório, o planejamento previdenciário é apresentado como uma atuação voltada à análise de dados, definição da melhor estratégia de aposentadoria, organização de documentos, reconhecimento de tempo especial, elaboração de requerimento administrativo bem construído e atuação em recurso ou via judicial quando necessário. A própria página destaca que esse trabalho busca evitar prejuízos, indeferimentos e decisões tomadas por impulso, além de oferecer simulações personalizadas e reconstrução técnica do histórico contributivo.

Quando a pessoa entende isso, percebe que planejamento previdenciário não é luxo. É gestão de risco. É o que separa a aposentadoria concedida da aposentadoria maximizada. É o que ajuda a descobrir se existe direito adquirido, se vale a pena esperar mais, se contribuições precisam ser revistas, se há tempo especial a reconhecer e se o valor esperado está compatível com o histórico real do segurado. Em vez de entrar no INSS no escuro, o segurado passa a agir com mapa, cálculo e direção.

Para aprofundar esse ponto, acesse o conteúdo do escritório sobre Planejamento Previdenciário. A página mostra como a análise prévia, a revisão do CNIS, a organização documental e a definição da melhor estratégia podem evitar prejuízos e aumentar a segurança no momento de pedir a aposentadoria.

Benefício por incapacidade: não basta estar doente, é preciso provar tecnicamente a incapacidade

Entre os benefícios mais sensíveis do sistema está justamente um dos que mais concentram demanda: o benefício por incapacidade. E aqui o problema se repete com força. Não basta haver doença, lesão ou limitação. É preciso demonstrar, de forma técnica, que aquela condição compromete a capacidade laboral do segurado nos termos exigidos pela Previdência.

Na página do escritório dedicada ao tema, o benefício por incapacidade é tratado a partir de causas recorrentes de negativa, como perícia superficial ou contraditória, falta de documentos específicos e desconhecimento das exigências técnicas da Previdência. A página também destaca a atuação em recurso administrativo, com correção de falhas no pedido e apresentação de provas médicas robustas, além de ação judicial quando necessária. Ainda diferencia incapacidade temporária e permanente, observando a possibilidade de acréscimo de 25% em hipóteses específicas de necessidade de ajuda permanente de outra pessoa.

Esse recorte é importante porque o erro mais comum em casos de incapacidade é reduzir o caso à existência do diagnóstico. O INSS não analisa apenas a doença. Ele analisa o impacto funcional da condição sobre o trabalho. Por isso, laudos precisam conversar com a atividade exercida, com as limitações concretas, com a duração da incapacidade e com a consistência do histórico médico. Sem isso, o segurado corre o risco de ouvir que está apto apenas porque a prova foi fraca, genérica ou desconectada da vida profissional real.

Para entender esse tema com mais profundidade, acesse o conteúdo sobre Benefício por Incapacidade. A página mostra os motivos mais frequentes de negativa, explica a diferença entre incapacidade temporária e permanente e apresenta o caminho técnico para reforçar o pedido, recorrer ou buscar a concessão judicial quando for o caso.

O que um escritório especializado realmente protege nessa jornada

Quando alguém procura orientação previdenciária, não está buscando apenas um protocolo melhor preenchido. Está tentando proteger algo muito maior: a renda futura, a possibilidade de parar de trabalhar com segurança, o sustento da casa durante uma incapacidade, a dignidade em momentos de fragilidade e o resultado de anos de contribuição.

É por isso que o trabalho especializado faz diferença. Um escritório preparado para atuar em Previdenciário não se limita a “dar entrada no benefício”. Ele revisa histórico contributivo, audita CNIS, identifica inconsistências, avalia a melhor tese, prepara a documentação, fortalece laudos, organiza o requerimento, acompanha exigências, recorre quando necessário e leva o caso à Justiça quando a via administrativa falha. No planejamento previdenciário, isso significa antecipar o melhor caminho. Nos benefícios por incapacidade, significa construir a prova correta para que o direito seja compreendido da forma adequada.

Em um cenário em que a fila real supera a oficial, a demanda segue alta, a desigualdade regional ainda pesa e as negativas podem conter erro, o segurado precisa de mais do que informação genérica. Precisa de análise técnica individualizada. E isso vale tanto para quem está prestes a se aposentar quanto para quem já teve benefício negado, está aguardando perícia, depende de renda por incapacidade ou precisa revisar a própria estratégia antes de entrar no sistema.

Conclusão

Os dados de 2025 e 2026 deixam uma mensagem clara: o risco previdenciário no Brasil não está apenas na demora do INSS. Ele está na combinação entre fila massiva, aumento contínuo da demanda, desigualdade operacional, concentração de pedidos em benefícios sensíveis e falhas que podem resultar em negativas indevidas. O segurado que trata esse cenário com superficialidade corre o risco de perder tempo, renda e oportunidades de reconhecimento de direito.

A resposta mais segura não é desistir nem confiar em soluções improvisadas. É agir com estratégia desde o início. Preparar o CNIS, organizar documentos, estruturar a prova, escolher corretamente o benefício e reagir tecnicamente a exigências ou negativas. Em matéria previdenciária, isso não é excesso de cuidado. É proteção real.

Se você quer entender melhor qual é o melhor caminho para sua aposentadoria, clique aqui para saber mais sobre Planejamento Previdenciário. Se o seu caso envolve doença, afastamento, perícia, negativa ou discussão sobre incapacidade, clique aqui para saber mais sobre Benefício por Incapacidade. E, quando o seu caso exigir análise individual, procure um escritório especializado para proteger não apenas um pedido, mas toda a construção de vida que depende dele.